L’année 2022 a été une année difficile pour les fonds obligataires tant en termes de flux que de performances en raison du changement de régime de la banque centrale et des hausses de taux d’intérêt. Les performances s’améliorent-elles début 2023 ? Y a-t-il un renversement de tendance des flux depuis fin 2022 ? Les investisseurs de cette classe d’actifs privilégient-ils les fonds indiciels ou non indiciels ?

Panorama des performances des fonds

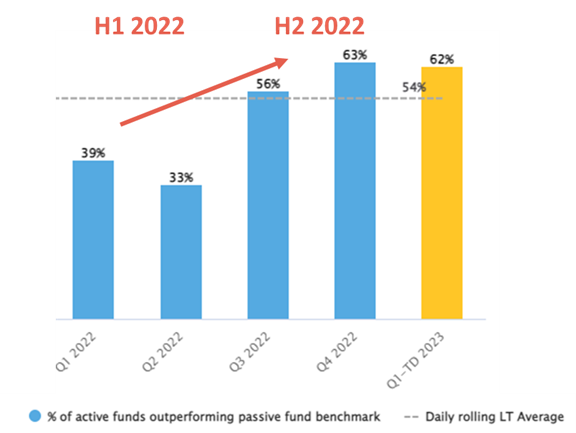

Pour l’ensemble de l’année 2022, 43 % des gérants actifs obligataires ont surperformé la gestion passive. Ce chiffre masque une situation contrastée tout au long de l’année. Au premier semestre, dans un contexte de crise géopolitique et d’environnement économique incertain, peu de gérants actifs ont réussi à surperformer la gestion passive, en moyenne 36% sur les deux premiers trimestres. Au second semestre, dans le sillage du changement de politique de la Fed et du rebond du marché, la performance de la gestion active s’est nettement améliorée, comme le montre le graphique ci-dessous, avec une moyenne de 60% des gérants actifs surperformant la gestion passive au cours des deux trimestres.

En 2023 (jusqu’à fin février), l’amélioration se poursuit avec 62% des gérants actifs surperformant les fonds passifs. Dans presque tous les univers (US & Euro High Yield, Euro Govies, Global Corporate Bonds Euro hedged, Global Bond Euro & US Investment Grade Bonds), plus de 50% des gérants actifs ont surperformé les fonds passifs. Après l’un des environnements les plus difficiles pour les obligations depuis les années 1970, les gérants actifs ont bénéficié de leur capacité à évoluer le long de la courbe des taux inversée et à adapter la duration de leurs portefeuilles.

Pourcentage trimestriel des fonds actifs à revenu fixe (des fonds actifs obligataires) surpassant les fonds passifs

Même les ETF Fonds actifs tels que ceux de Franklin Templeton: le Franklin Euro Green Bond UCITS ETF, le Franklin Euro Short Maturity UCITS ETF et le Franklin USD Investment Grade Corporate Bond UCITS ETF montrent ces améliorations dans les performances.

Flux de fonds obligataires : sorties record en 2022

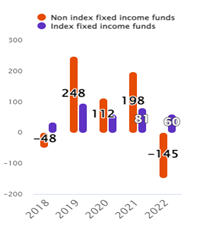

Dans un contexte de flambée de l’inflation et de réaction des banques centrales, les fonds obligataires ont enregistré des sorties record de 85 milliards d’euros en 2022. Ces sorties proviennent principalement des fonds actifs (145 milliards d’euros), tandis que les fonds indiciels continuent de bénéficier de 60 milliards d’euros d’entrées nettes. En période d’incertitudes et de volatilité importante, les investisseurs ont tendance à privilégier les fonds passifs pour leur réactivité et leur liquidité.

Flux annuels de fonds non indiciels/indiciels obligataires (en milliards d’euros)

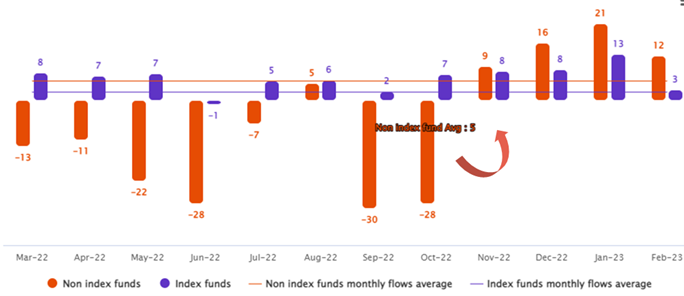

Un renversement de tendance des flux nets hors indice en 2023 ?

Dans le sillage du rebond du marché depuis novembre 2022, avec les anticipations d’une fin de la politique hawkish de la FED et de la fin des hausses de taux d’intérêt, ainsi que des rendements plus élevés, les flux vers les fonds obligataires non indiciels ont connu un renversement de tendance avec 58 milliards d’euros de flux nets (jusqu’à fin février 2023). Les flux vers les fonds indiciels ont poursuivi leur tendance avec 32Md d’€ de flux net sur la même période.

Flux mensuels obligataires (Md€)

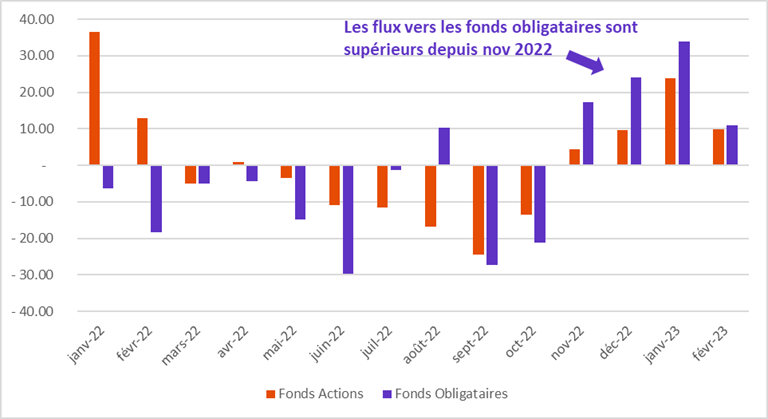

Une préférence des investisseurs pour les obligations par rapport aux actions ?

Flux vers les fonds indiciels et non indiciels actions et obligations

Dans le contexte actuel, les investisseurs semblent privilégier obligations par rapport aux actions, les flux vers les fonds obligataires représentant près du double des flux vers les fonds actions depuis novembre 2022 (jusqu’en février) : respectivement 48 milliards d’euros contre 86 milliards d’euros. Cela peut sembler contre-intuitif, en raison de la forte volatilité du marché de la monnaie courante et de l’incertitude élevée des taux d’intérêt ; Pourtant, comme l’explique Stephen Dover, CFA Chief Investment Strategist Head of Franklin Templeton Institute dans son article « En bref : Désirons-nous vraiment un retour à la normale ? » et Ahmed Khelifa dans son article « La volatilité du marché obligataire atteint son plus haut niveau depuis 5 ans : Quel impact sur la courbe des taux d’intérêt ? », cela reflète le fait que les investisseurs s’attendent à une normalisation de la courbe des taux dans les mois à venir, ce qui pourrait entraîner une surperformance des obligations sur des bases absolues et ajustées du risque par rapport aux marchés boursiers.

Marlene Hassine Konqui

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.