Les investisseurs ont-ils favorisé la gestion active ou les ETF sur les actions de l’Eurozone en mars 2022 ? Comment ont performé les fonds actifs vs les ETF sur ce segment ? Quel impact pour la construction de portefeuille ?

Des sorties massives des fonds actions de l’Eurozone

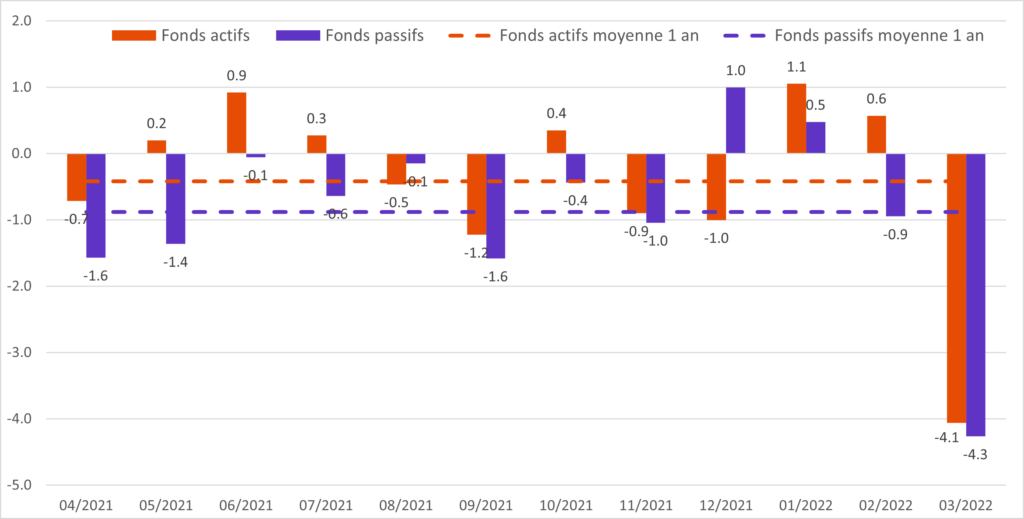

En mars 2022, dans un contexte de rebond du marché actions, les fonds actions de l’Eurozone ont connu des sorties massives. Contrairement aux 2 mois précédents, ces sorties touchent à la fois les fonds actifs et les fonds passifs. Cependant, depuis le début de l’année, les sorties des fonds passifs restent deux fois moins élevées que celles des fonds actifs : respectivement -2.4 milliards d’euros contre -4.7 milliards d’euros(1) .

Flux mensuels vers les fonds actions de l’Eurozone actifs et passifs

Les fonds actions de grandes capitalisations de l’Eurozone ont été le plus impactés par les sorties

Les fonds sur les actions de grandes capitalisations ont été les plus impactés par ces sorties. 3.2 milliards d’euros de sorties des fonds passifs et 2.8 milliards d’euros des fonds actifs. Le segment des actions de capitalisations moyennes a aussi connu des sorties 300 millions d’euros des fonds actifs et 500 millions d’euros des fonds passifs. À l’inverse, les flux vers les actions de petites capitalisations ont été beaucoup plus stables à la fois sur les fonds actifs et passifs.

Une amélioration des performances des fonds actifs vs ETF sur actions de l’Eurozone depuis le début de 2022

Depuis le début d’année 2022, dans un contexte volatile, la performance des gérants actifs sur les actions de l’Eurozone est en hausse : 48% arrivent à surperformer leurs homologues passifs. C’est le second niveau le plus élevé, observé sur les trois premiers mois de l’année depuis 5 ans. Les gérants actifs ont bénéficié jusqu’en février 2022 d’une surexposition aux actions de petites capitalisations qui ont surperformé les actions de grandes et moyennes capitalisations dans la baisse du marché. Cette surexposition a été réduite en mars 2022, ce qui a permis aux gérants actifs de bénéficier de la reprise du marché. Cette amélioration des performances relatives est à mettre en perspective d’une année 2021 qui avait été particulièrement favorable aux gérants passifs, avec seulement 16% des gérants actifs qui avaient réussi à surperformer les fonds passifs. C’est 2015 qui détient le record pour la gestion active avec 69% des fonds actifs qui surperformaient les fonds passifs. Mais en moyenne sur 10 ans il a été difficile sur ce segment pour la gestion active de surperformer les fonds passifs, avec 28% des fonds actifs en moyenne annuelle qui surperforment les fonds passifs sur 10 ans(2) .

Quelles leçons à tirer pour la construction de portefeuille ?

Contrairement au mois précédent, les fonds actions, aussi bien actifs que passifs, ont été impactés de façon quasi-équivalente par les sorties. Il est intéressant de constater qu’après avoir bien résisté dans la phase de baisse du marché, les fonds passifs sur cette zone ont été finalement largement impactés par les sorties malgré la reprise des marchés au mois de mars.

L’amélioration des performances des gérants actifs en ce début d’année est à mettre en perspective sur ce segment où depuis les 10 dernières années la gestion passive domine. À suivre donc pour voir si cela se confirme dans les mois à venir.

Un suivi précis et régulier des flux et des performances entre les fonds actifs et passifs fournit une image claire de ce que font les investisseurs dans les différentes phases du marché et sur les différents segments et qui peut être différente des idées reçues. Ceci est essentiel pour prendre des décisions d’allocation plus efficaces.

(1) Données de flux au 31/3/2022.(2) Données de performances au 25/3/2022. Sources : BSD Investing & Morningstar.

Marlene Hassine Konqui

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.