En s’appuyant sur les perspectives de marché de BNPP AM, Invesco & WisdomTree combinées à notre recherche propriétaire, nous avons construit une méthodologie simple et facilement réalisable qui ne nécessite pas de nouvelle nomenclature pour une sélection efficiente des fonds thématiques.

Le fait d’envisager les actions sous un angle thématique plutôt que sous un angle sectoriel ou régional plus classique présente l’avantage indéniable d’exploiter le besoin inné de l’être humain pour les histoires. S’il peut être difficile pour les êtres humains de se sentir touchés uniquement par des chiffres, nous sommes culturellement programmés pour réagir et nous lier à des histoires et des récits. Les investissements thématiques permettent aux investisseurs d’aligner leurs visions du monde et de son évolution directement à leurs stratégies d’investissement. Ils offrent une approche d’investissement innovante, en s’affranchissant des silos traditionnels tels que les pays, les secteurs, les facteurs ou les régions. Les thèmes d’investissement couvrent généralement plusieurs cycles économiques. Il est particulièrement important de s’en souvenir en période de volatilité à court terme, comme celle que nous avons connue sur les marchés en 2022.

Les études de BNPP AM (accéder au document complet) et d’Invesco (accéder au document complet) suggèrent que, l’investissement thématique n’est pas opportuniste. De nombreux thèmes sont multigénérationnels. Ils affectent non seulement la vie des investisseurs aujourd’hui, mais aussi celle de leurs enfants et petits-enfants. Voir par exemple le cas de la thématique Hydrogène avec des projections jusqu’en 2050, détaillé dans l’article « Énergies propres : Cas d’investissement dans l’éolien et l’hydrogène » Invesco).

Tous les fonds ne se ressemblent pas

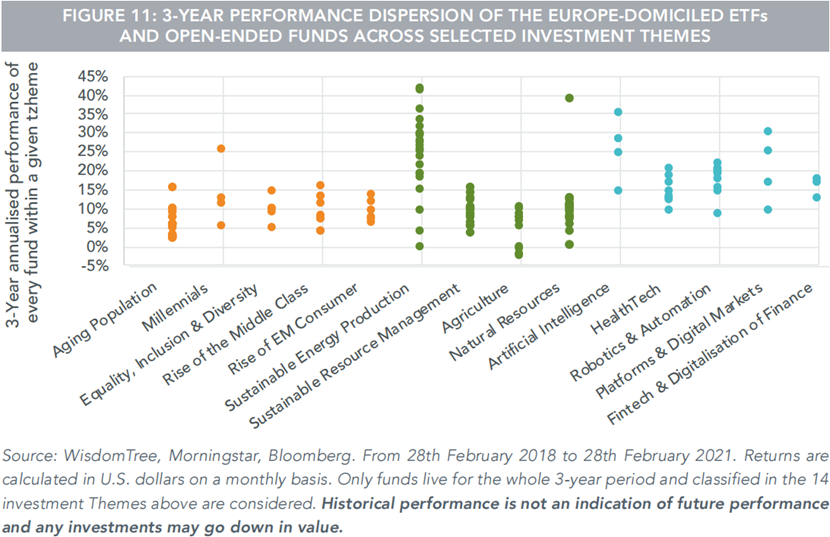

Cependant, cette évolution de la gestion d’actifs crée également des risques pour les investisseurs car elle nous oblige à repenser la manière dont nous évaluons ces outils dans le cadre de la sélection de fonds et de l’allocation d’actifs, d’autant plus que la dispersion des performances entre les fonds prétendant exploiter la même thématique peut être incroyablement importante, comme le montre la figure ci-dessous. (accéder à l’étude complète de WisdomTree).

Cette figure montre la performance sur les trois dernières années de tous les ETF et fonds ouverts domiciliés en Europe pour une série de thèmes d’investissement. Dans chacun des 14 thèmes ci-dessous, la différence entre le fonds le plus performant et le moins performant est supérieure à 5 % en moyenne par an. Dans le domaine de la production d’énergie durable, la différence est de 41,7 % chaque année pendant trois ans. Le coût d’opportunité lié au choix d’un mauvais fonds thématique, même au sein d’un thème bien défini comme l’intelligence artificielle (IA) ou les technologies de la santé, peut être très élevé.

Le premier défi est l’absence totale d’une nomenclature standard reconnue pour organiser les investissements thématiques. Malheureusement, il n’existe pas de classification universellement approuvée. Les repères traditionnels ou les peer groupes n’apportent aucune aide aux investisseurs dans cette tâche.

Pour aider à combler cette lacune, certains gestionnaires d’actifs tels que WisdomTree et BNPAM ont développé une classification thématique qui divise l’univers en thèmes d’investissement (accéder à la classification WisdomTree, à la classification BNPP AM). Dans les lignes qui suivent, nous allons décrire notre nouvelle approche de sélection de fonds thématiques basée sur la recherche académique pour une utilisation pragmatique par les allocataires d’actifs. Cette approche est construite de manière à ne pas nécessiter de nomenclature thématique.

Retour aux sources :

Avant de décrire notre approche de sélection de fonds d’investissement thématiques, revenons aux objectifs originels de l’allocation d’actifs. Notre première intention en tant que professionnels de la gestion d’actifs est de maximiser le rendement d’un portefeuille avec un budget de risque donné. Ainsi, même si de nouvelles contraintes ou objectifs non financiers s’ajoutent aux précédents, ils ne les annihilent pas. Une fois que nous sommes d’accord sur ce point, notre méthodologie semblera évidente et simple.

La thématique, une décision active :

Nous avons été inspirés par la définition que David Easley, David Michayluk , Maureen O’Hara et Talis J. Putnins ont donné une définition du degré d’activité d’un ETF dans leur article « The Active World of Passive Investing » (Review of Finance, 2021).

Ils mettent en avant que les ETF peuvent jouer un rôle dans la gestion active des fonds de deux manières :

- soit les avoirs de l’ETF sont eux-mêmes gérés activement par l’émetteur dans le but d’obtenir un rendement excédentaire ajusté au risque, ce qu’ils appellent « actif dans la forme »,

- soit l’ETF est conçu pour suivre un segment étroit du marché (par exemple, un secteur) et peut donc être utilisé par les investisseurs actifs comme un moyen efficace de parier sur une exposition particulière qu’ils appellent « actif dans la fonction ».

Le choix d’un indice de référence qui s’éloigne du marché (actif dans la fonction) et/ou le choix de positions qui s’écartent de l’indice de référence choisi (actif dans la forme) sont deux façons différentes de gérer activement un portefeuille. Selon l’ESMA, dans «Cost & Performance report 2022», les ETF adoptant ces deux types de stratégies sont considérés comme des ETF actifs. C’est notamment le cas des ETF factoriels et de smart beta. Par extension, cela s’applique aussi aux stratégies d’investissement thématique qui permettent de s’exposer à un segment spécifique du marché.

Les fonds thématiques, OPC géré activement ou les ETF ont tous les deux une fonction active et peuvent donc être comparés entre eux et par rapport à un indice de référence plus large pour juger de la pertinence et l’adéquation de la thématique. Ainsi, avec cette méthodologie, nous ne cherchons pas à comparer des thématiques entre elles, mais l’ensemble des fonds et ETF thématiques, quels que soient leurs thèmes entre eux. Ceci permet de juger de la pertinence de l’ensemble des choix actifs d’allocation et de stock picking d’un gérant et de les comparer à celles des autres fonds thématiques. Cela permet également d’évaluer la capacité des fournisseurs d’indices à sélectionner et à mettre en œuvre les thématiques et de les comparer directement aux autres fonds thématiques. À ce stade et à cette fin, plus besoin ainsi de créer un nouveau standard de classification ou de nomenclature spécifique aux stratégies thématiques. Le choix d’une thématique par un gérant est donc considéré comme une décision active d’écartement par rapport à son univers d’investissement, du même ordre que la sur ou sous pondération d’un secteur ou d’une action donnée. Afin d’être pris en compte dans un portefeuille, un investissement thématique, que ce soit sous format indiciel ou non indiciel, comme toute autre décision d’allocation, doit améliorer le profil rendement-risque de ce portefeuille, étant considéré que c’est l’objectif premier de l’allocation d’actifs.

Il ne reste maintenant plus qu’à répondre à la question de savoir quel indice de référence choisir.

Choix du benchmark : Les anciens indices de référence sont les nouveaux indices de référence

Le choix du benchmark dépend principalement de l’exposition géographique de la stratégie. Ceci nous permet de comparer les fonds thématiques et les regrouper en fonction de leur unique point commun, leur univers d’investissement de départ.

- Si la stratégie est exposée à une zone géographique unique, elle doit être comparée à l’indice de référence plus large de cette zone. Prenons l’exemple du BNP Paribas Easy ESG Eurozone Biodiversity Leaders PAB UCITS ETF, comme il est exposé sur l’Eurozone, il doit être comparé au plus grand indice de la zone euro, à savoir le (MSCI EMU).

- Lorsque le fonds est exposé à plus d’une zone géographique, il est considéré comme global et doit être comparé à l’ensemble du marché investissable, toutes tailles de capitalisation boursière comprise, comme l’indice MSCI ACWI. Le choix de la taille de capitalisation cible étant également un choix actif d’allocation, un indice large permet de prendre cela en compte. Considérons par exemple le WisdomTree Intelligence Artficielle UCITS ETF, nous les comparons à l’indice MSCI ACWI.

Marlene Hassine Konqui & Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.