Peut-on continuer à parler d’un facteur ESG après la sous-performance de 2022 ? Comment les indices ESG se sont-ils comportés en 2023 depuis le début de l’année et pourquoi ? Quel a été l’impact sur les flux de fonds ? Le verdissement des portefeuilles s’est-il poursuivi en 2023 ? Nous répondons à toutes ces questions dans cet article et examinons en profondeur la structure du marché des actifs ESG à la fois pour les actions et les obligations, avec une répartition entre les fonds indiciels et non indiciels.

Peut-on continuer à parler d’un facteur ESG après la sous-performance de 2022 ?

Précédemment dans la Pause ESG

Dans notre précédente Pause ESG, la newsletter trimestrielle de l’investissement ESG, nous avons examiné les performances passées des investissements ESG afin de déterminer s’il existe un facteur de risque ESG assorti d’une prime correspondante et si la persistance de l’engouement pour les investissements ESG se justifie à l’avenir. Pour ce faire, nous avons examiné les rendements des actions dans les trois principales régions, à savoir les États-Unis, l’Europe et les marchés émergents. Pour des raisons de comparabilité, nous avons choisi d’étudier la sur-/sous-performance des indices MSCI ISR par rapport à leurs équivalents MSCI traditionnels.

Nos résultats sont cohérents avec les conclusions de Leila Bennani et al dans « How ESG Investing Has Impacted the Asset Pricing in the Equity Market » qui montrent que dans approche rétrospective, l’ESG est devenu un facteur de risque majeur dans la zone euro et moins aux États-Unis. En Amérique du Nord, les résultats sont ambivalents ».

Nous avons mis à jour notre analyse avec des chiffres cumulés depuis le début de l’année (jusqu’en mai 2023) pour voir si les choses avaient changé et les résultats sont assez intéressants.

L’Europe et les marchés émergents en voie de rétablissement :

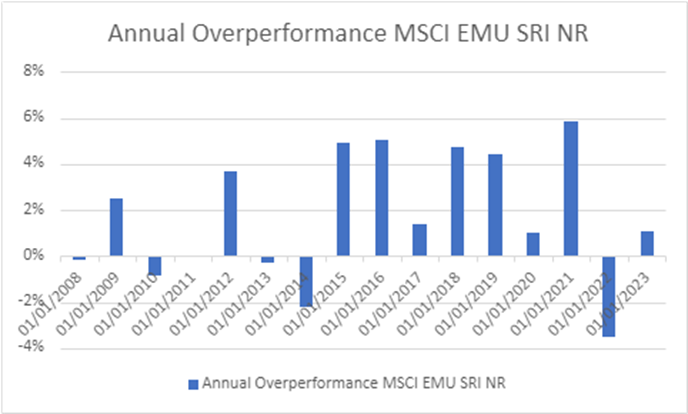

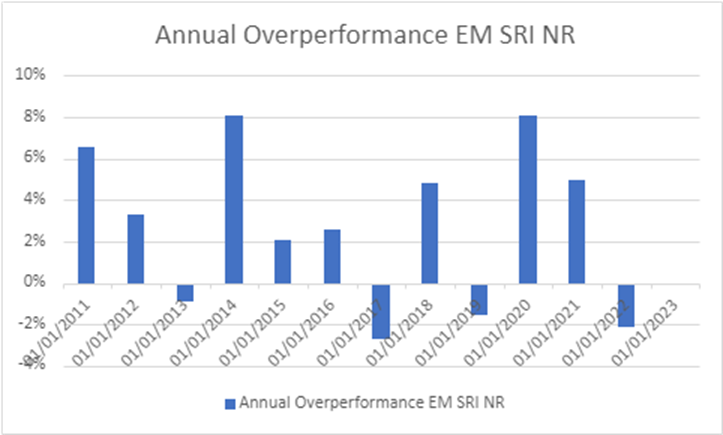

Nous avons également constaté qu’en examinant les 10 marchés d’actions développés de l’UEM (Union économique et monétaire européenne), en utilisant le MSCI EMU NR LCL et le MSCI EMU SRI NR LCL, il y a une surperformance significative – plus de 2 % – des investissements ISR par rapport aux investissements non ISR en moyenne sur les dix dernières années (2013 à 2022) en Europe. Cette surperformance est encore plus importante pour les marchés émergents sur la même période, avec une surperformance annuelle moyenne de 2,3 % par an sur les 10 dernières années et une surperformance totale de 38 %.

Comme on peut le voir dans les graphiques suivantes, les indices ISR se remettent de leur sous-performance de 2022, l’Europe revenant plus rapidement à la moyenne. Jusqu’au 9 mai 2023, la surperformance de l’ISR EMU est d’environ 1 %, tandis que la surperformance de l’ISR Emerging Markets est nulle.

États-Unis, la percée de l’ESG ?

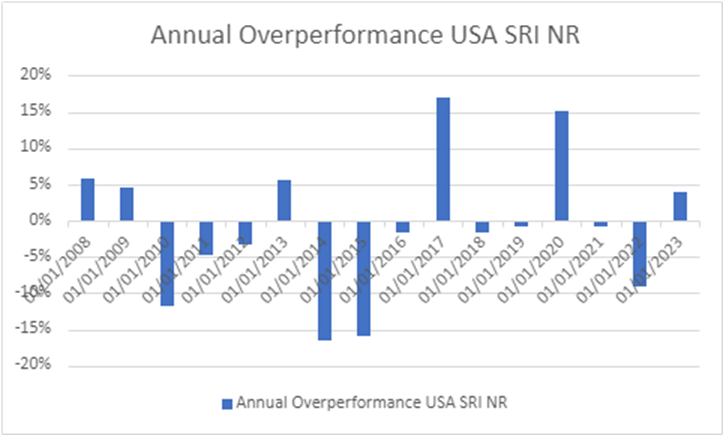

L’histoire n’est donc pas la même pour les actions américaines, le MSCI USA SRI NR ayant nettement sous-performé le MSCI USA NR USD au cours des 10 dernières années, avec une sous-performance annuelle moyenne de -0,85% par an au cours de la dernière décennie.

2023 pourrait être l’année de la percée de l’ISR aux États-Unis. Comme le montre le graphique précédent, la surperformance de l’ISR américain atteint 4 %. Ce chiffre est en totale opposition avec les 10 années de sous-performance de l’ISR américain.

Ceci est également cohérent avec les conclusions de Leila Bennani et al dans « How ESG Investing Has Impacted the Asset Pricing in the Equity Market » montrant que dans une approche prospective, l’ESG peut être l’un des principaux facteurs de risque à la fois en Europe et aux Etats-Unis : « L’intégration de l’ESG dans un cadre d’investissement factoriel est plus déroutante. Dans une approche rétrospective, l’ESG ne semble pas être un nouveau facteur de risque en Amérique du Nord, alors que l’ESG pourrait améliorer la diversification des portefeuilles multifactoriels dans la zone euro. Si l’on se projette dans l’avenir, l’ESG semble être un candidat très sérieux pour rejoindre le club très fermé des facteurs de risque qui expliquent les rendements des actions.»

Performance des indices MSCI ACWI Climate et MSCI ACWI ESG

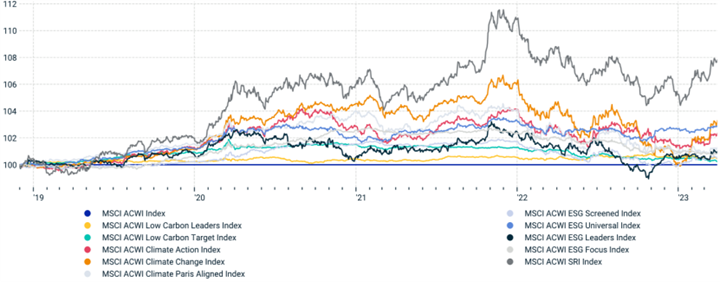

D’un point de vue mondial, selon la dernière recherche de MSCI, au cours du premier trimestre 2023, la plupart des indices MSCI ACWI Climat et MSCI ACWI ESG ont surperformé leurs indices de référence.

Performance des indices MSCI ACWI Climate et MSCI ACWI ESG

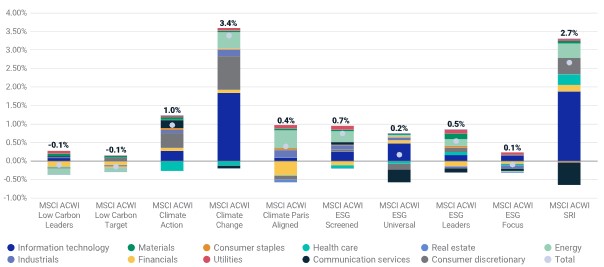

Au cours du premier trimestre 2023, les indices MSCI ACWI Climate Change, MSCI ACWI Climate Action et MSCI ACWI Climate Paris Aligned ont surperformé leur parent, l’indice MSCI ACWI, tandis que les indices MSCI ACWI Low Carbon Leaders et Low Carbon Target ont enregistré une performance active cumulée faible mais négative. En revanche, quatre des cinq indices phares MSCI ESG ont surperformé l’indice MSCI ACWI.

Comment expliquer ce tournant ?

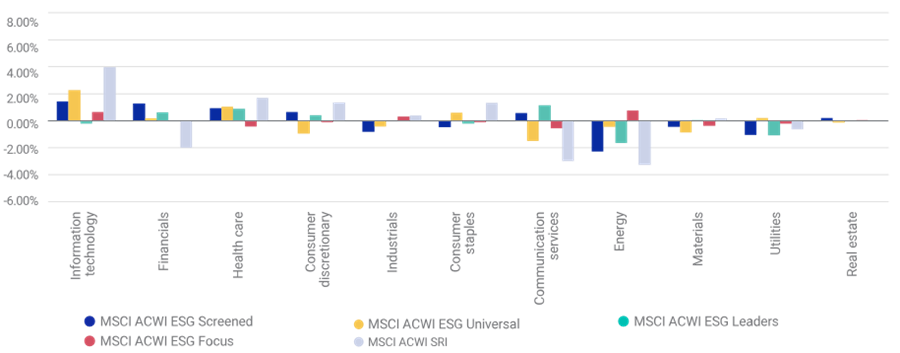

Les indices ISR ont tiré un double avantage de leurs pondérations sectorielles. Les principaux moteurs de cette surperformance ont été les rendements positifs des titres des technologies de l’information et de la consommation discrétionnaire ainsi que les rendements négatifs du secteur de l’énergie, comme le montre la figure ci-dessous.

Active-sector-return contribution

Les indices ISR ont été les plus surpondérés dans le secteur des technologies de l’information et les plus sous-pondérés dans le secteur de l’énergie, comme nous pouvons le voir ci-dessous.

Pondérations sectorielles actives moyennes des indices phares MSCI ACWI ESG

La surperformance importante de l’ISR américain depuis le début de cette année (jusqu’au 20 mai 2023) devient ainsi évidente vu que les technologies de l’information ont bénéficié de l’anticipation par les investisseurs d’un pivot de la FED et que l’indice technologique (NASDAQ) a eu une performance deux fois supérieure à celle de son plus grand concurrent, le S&P500.

L’investissement ESG à la croisée des chemins : Le verdissement des portefeuilles s’est-il poursuivi en 2023 ?

Le développement des fonds indiciels et non indiciels durables a été très rapide ces dernières années, en particulier en 2021. Même, dans le contexte incertain de 2022, les investisseurs ont continué à investir dans des fonds durables. Pourtant, les fonds ESG ont sous-performé leurs homologues non ESG en 2022, après plusieurs années de surperformance (voir les premiers paragraphes de cet article pour plus de détails). En outre, de nombreux fonds ont été déclassés de l’article 9 à l’article 8 en raison d’incertitudes réglementaires.

- Les flux vers les fonds ESG ont-ils été affectés par ce manque de clarté et cette sous-performance ?

- Les investisseurs privilégient-ils les fonds indiciels durables ou les fonds non indiciels ?

- Existe-t-il des différences de flux entre les classes d’actifs ?

- Is the structural rotation of portfolios toward green investments put in question?

Les flux vers les fonds ESG ont-ils été impactés par la sous-performance de 2022 fonds d’actions ESG ?

La part des flux de fonds durables diminue dans le total des flux

- Après les sorties importantes de 2022, les flux globaux – durables et traditionnels – ont rebondi depuis le début de l’année pour atteindre 92 milliards d’euros.

- Les flux de fonds durables, qui sont restés positifs pendant le repli du marché en 2022, ont continué à l’être pour atteindre 34 milliards d’euros. Cependant, leur part dans le total des flux est réduite à 37%, probablement en raison de la sous-performance des fonds durables actions et du manque de clarté concernant les nouvelles exigences réglementaires pour l’ESG.

- Cependant, comme l’Europe et les marchés émergents actions sont sur la voie de la reprise et que les fonds d’actions durables américains surperforment déjà leurs homologues traditionnels, cette tendance pourrait s’inverser au cours de l’année 2023.

Flux annuels de fonds durables et non durables domiciliés en Europe

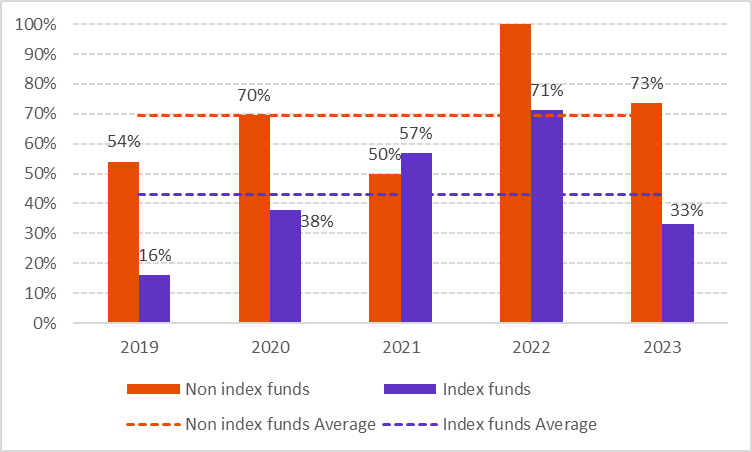

La part des flux de fonds indiciels durables dans le total des flux de fonds indiciels a diminué, tandis que les flux de fonds non indiciels représentent une part plus importante dans les flux durables que celle des flux de fonds indiciels en 2023.

- Il convient de noter que contrairement à 2021 et 2022, la part des flux de fonds indiciels durables en 2023 (jusqu’au moi de mai) dans le total des flux de fonds indiciels a diminué pour atteindre 33 % contre 70 % en 2022.

- Cela vaut à la fois pour les fonds indiciels d’actions que pour les fonds obligataires. Ce déclin pourrait s’expliquer par la sous-performance des fonds durables en 2022, les investisseurs utilisant les fonds indiciels durables à des fins plus tactiques (pour bénéficier d’une surperformance par exemple) étant moins actifs sur le marché en 2023.

- Cela ne remet pas en question la rotation structurelle des portefeuilles vers les fonds durables, comme le montre le pourcentage élevé de fonds durables non indiciels dans le total des flux de fonds non indiciels. Cette tendance pourrait également s’inverser si, comme nous l’avons vu au début de l’article, la surperformance se rétablit.

% des flux ESG dans l’ensemble des flux de fonds indiciels et non indiciels en Europe

Les investisseurs privilégient-ils les fonds indiciels ou non indiciels pour les investissements durables ?

Les flux durables vers les fonds indiciels dépassent ceux vers les fonds non indiciels depuis le début de l’année

- Dans un contexte d’une forte décollecte pour les fonds non indiciels, en 2022, les flux des fonds indiciels durables sont devenus supérieurs aux flux des fonds non indiciels.

- Depuis le début de l’année 2023, les flux vers les fonds indiciels durables continuent de dépasser les flux vers les fonds non indiciels durables, respectivement 28 milliards d’euros contre 6 milliards d’euros. Cela est conforme à la tendance générale du marché, où les flux des fonds non indiciels sont inférieurs à ceux des fonds indiciels : 9 milliards d’euros contre 83 milliards d’euros.

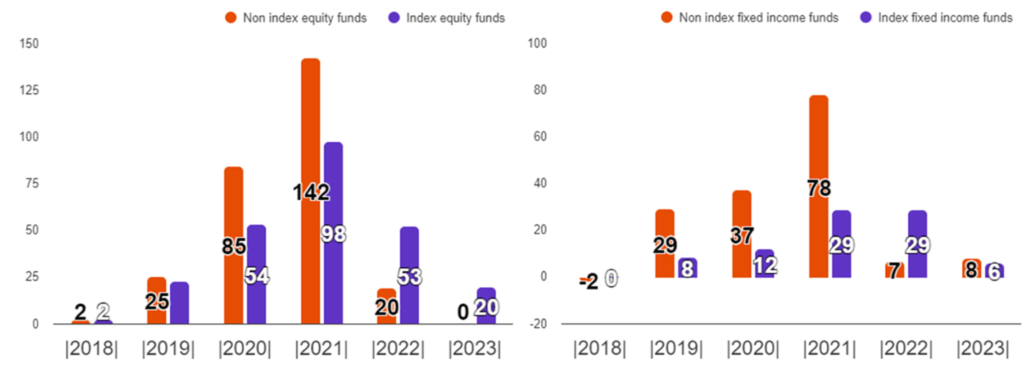

Flux annuels vers tous les fonds indiciels et non indiciels en Europe

Existe-t-il des différences de flux entre les classes d’actifs ?

En actions, les flux de fonds durables concernent principalement les fonds indiciels

Les fonds indiciels durables actions ont rassemblé l’ensemble des flux de collecte vers les fonds durables actions domiciliés en Europe, depuis le début de l’année. Par exemple, le Franklin STOXX Europe 600 Paris Aligned Climate UCITS ETF, le Franklin S&P 500 Paris Aligned Climate UCITS ETF et le Franklin MSCI China Paris Aligned Climate UCITS ETF, représentent 14% du total des flux des fonds indiciels durables en actions.

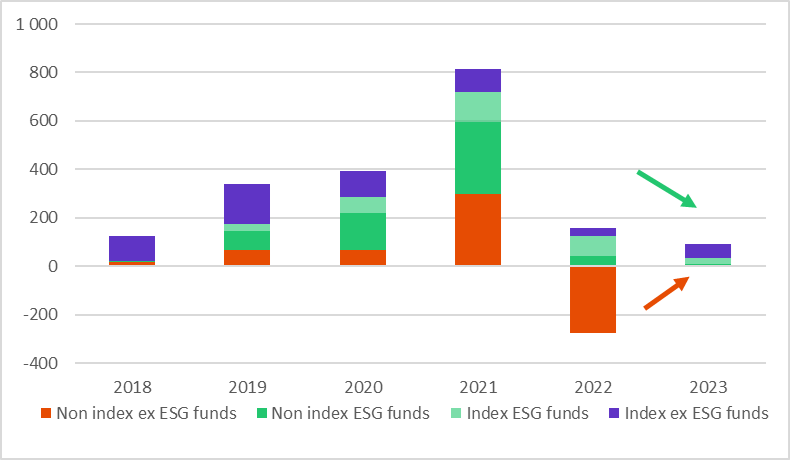

Dans l’univers obligataire ESG, les flux de fonds non indiciels dépassent ceux des fonds indiciels depuis le début de l’année.

- Les fonds non indiciels ont collecté 8 milliards d’euros, déjà au-dessus du niveau de 2022, et au-dessus de celui des fonds indiciels (6 milliards d’euros).

- Les fonds non indiciels retrouvent une partie de leur intérêt dans un environnement de taux d’intérêt moins mouvant qu’en 2022, où un positionnement plus tactique à travers les fonds indiciels était privilégié par les investisseurs.

- La part des flux de fonds indiciels dans le total des flux de fonds indiciels durables obligataire a diminué, passant de 46 % en 2022 à 21 % en 2023. Le manque de clarté et la multiplicité de l’offre de différents types d’indices de référence en matière de durabilité peuvent expliquer en partie cette baisse.

Flux annuels ESG de fonds indiciels et non indiciels

Actions Obligations

Conclusion

La sous-performance des fonds durables en 2022 a eu un impact significatif sur les flux de fonds durables. Elle peut expliquer la diminution des flux de fonds durables observée depuis le début de l’année et apporte également un éclairage sur la diminution de la part des flux de fonds durables dans le total des fonds indiciels depuis le début de l’année, les investisseurs utilisant les fonds indiciels durables à des fins plus tactiques (pour bénéficier d’une surperformance par exemple) étant moins actifs sur le marché en 2023. Cette tendance pourrait toutefois s’inverser si 2023 confirme la surperformance observée en ce début d’année. En outre, cette baisse ne remet pas en cause la rotation structurelle des portefeuilles vers les investissements durables, comme le montre la part élevée des fonds durables dans les flux des fonds non indiciels.

Marlene Hassine Konqui & Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.