Les véhicules d’investissement pour investir dans les actifs crypto ont connu une croissance exponentielle depuis quelques années. Ces véhicules offrent un moyen simple d’accéder à ce segment de marché. Tous les véhicules d’investissement disponibles pour investir dans les actifs cryptographiques sont-ils similaires? Quelle est la taille des portefeuilles d’investisseurs en crypto-actifs? Quels sont les flux vers ces produits depuis le début de l’année, avec un accent particulier sur les flux d’octobre et de novembre dans un contexte de turbulences sur les marchés ?

Tous les véhicules d’investissement disponibles pour investir dans les actifs crypto sont-ils similaires ?

En raison de la prolifération des produits et des réglementations différentes entre les États-Unis et l’Europe, il existe une certaine confusion quant aux différents types de produits. Cette confusion est aujourd’hui, et plus que jamais, pertinente lorsque certains acteurs présentent les ETN de cryptoactifs comme des ETF. À ce jour, l’offre existante de cryptoactifs en Europe est principalement constituée d’ETN. Il n’existe pas d’ETF sur des actifs crypto en Europe, car les régulateurs considèrent tous ces actifs comme un seul bloc, et il n’est donc pas possible d’assurer la diversification en se positionnant sur un panier de crypto-actifs, comme exigé pour les UCITS ETF. Les seuls ETF existants sont des ETF thématiques basés sur un panier d’actions liées à la blockchain et à la thématique crypto. De plus, les régulateurs ne considèrent pas les cryptoactifs comme une monnaie, il ne peut pas non plus, pour le moment, y avoir de devises négociées en bourse. Les véhicules existants comprennent les ETN crypto adossés physiquement ou synthétiques, les Trust ou ETF actions thématiques comme détaillé dans la dernière partie de notre article Crypto : « être ou ne pas être une classe d’actifs».

Quelle est la taille des portefeuilles d’investisseurs en actifs crypto ?

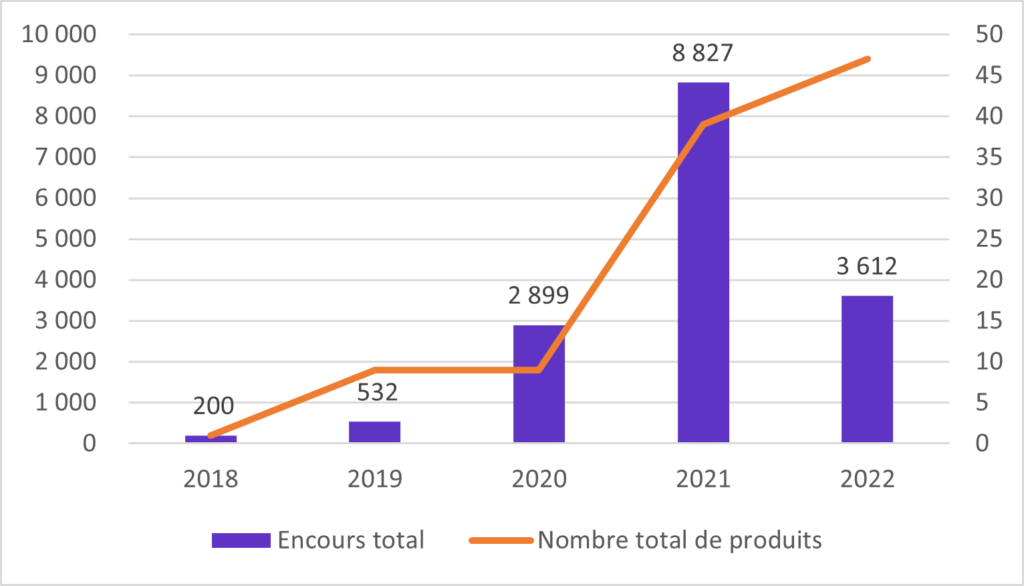

Dans le monde, il existe 228 produits sur des actifs cryptos négociés en bourse (ETP), y compris ETF & ETN et Trust. Près de la moitié de ces produits, 96, ont été lancés en 2022, depuis le marché baissier du bitcoin malgré des actifs totaux en baisse de 70% à 23 milliards d’euros en novembre 2022 contre 74 milliards d’euros en novembre 2021. La plus grande partie est actuellement sous la forme de Trust qui sont des titres cotés sur les bourses de gré à gré seulement disponibles aux États Unis, avec un encours de 16Md€.

En Europe, il existe 94 crypto exchange-traded products (ETP) dont ETN & Thematic ETF, soit 40% du nombre total de produits dans le monde. Le total des actifs s’élève à 3,6 milliards d’euros en novembre 2022, en baisse de 61% par rapport à novembre 2021. Il s’agit encore d’une très petite partie de l’ensemble des actifs ETP en Europe, soit inférieure à 1%. Les actifs des ETF sur la thématique crypto ne représentent qu’une petite partie du total avec 455 M€ d’actifs sous gestion.

Crypto ETN couvrant un large éventail de crypto-monnaies, y compris Bitcoin, Ethereum, Polkadot, Cardano, Solana, … et des indices de crypto-monnaies. Ce segment est dominé par de nouveaux acteurs inexistants dans le segment traditionnel des ETF européens. Hashdex, nouvel émetteur en Europe, est le seul à offrir l’accès en Europe à un indice des meilleurs actifs crypto via le Hashdex Nasdaq Crypto Index Europe ETP.

Des ETF thématiques actions ont été émis sur les thématiques blockchain et métaverse. Invesco est l’un des rares émetteurs financiers traditionnels à donner accès aux deux segments (ETF et ETP) via Invesco CoinShares Global Blockchain ETF depuis 2019 et Invesco Physical Bitcoin ETN (depuis fin 2021).

AuM annuels (M€) et nombre de produits européens d’investissement crypto depuis 2018

Quels sont les flux vers ces produits, depuis le début de l’année, avec un accent particulier sur les flux d’octobre et de novembre ?

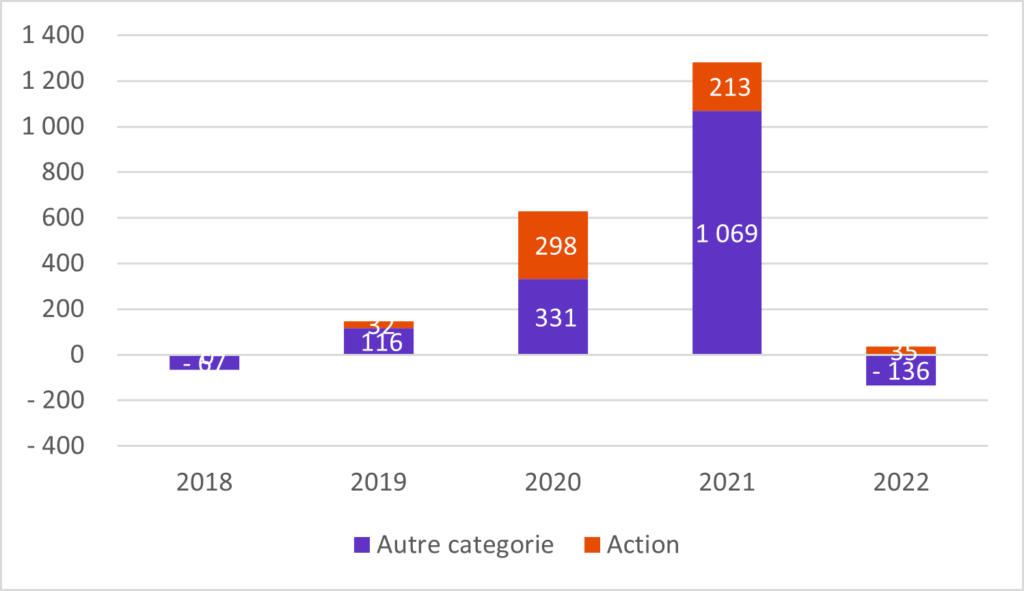

Après avoir explosé en 2020 et 2021, les flux en 2022 sont en nette baisse. Pourtant, les flux globaux depuis le début de l’année vers les produits crypto-investissables en Europe affichent une légère baisse de 102 millions d’euros après avoir atteint 1,3 milliard d’euros en 2021. Il est intéressant de noter que les flux globaux vers les ETF thématiques actions sont toujours positifs d’une année à l’autre.

Flux annuels (M€) depuis 2018 vers les produits européens d’investissement crypto

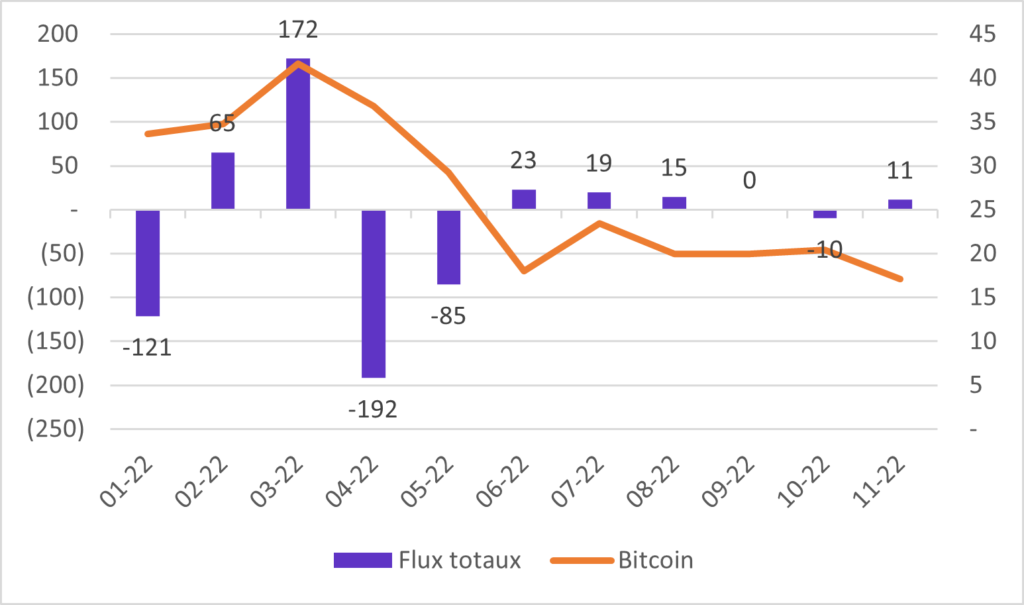

En outre, il convient de noter que lorsque l’on examine en détail les flux mensuels, la plupart des sorties ont eu lieu en avril et en mai et que le ralentissement actuel du marché n’a pas eu d’impact majeur sur les flux avec des flux même légèrement positifs au début de novembre 2022, comme le montre le graphique ci-dessous.

Flux mensuels depuis le début de l’année (M€) vers les produits européens d’investissement crypto

La fragilité actuelle du marché pourrait s’expliquer par la fin d’années d’assouplissement de la politique monétaire et la récente pénurie de liquidités, d’autres raisons pouvant être spécifiques et liées à la fragilité de l’écosystème des actifs crypto lui-même. Le krach actuel, qui rappelle la crise des subprimes, fait même craindre des effets de contagion importants. Pourtant, sur les marchés financiers, même les classes d’actifs traditionnelles ont connu des krachs, qui se sont finalement révélés être bénéfiques en termes de réglementation, de gestion des liquidités et d’amélioration des processus.

Conformément à notre ADN, nous engageons à donner aux investisseurs une vision équitable du développement de ce segment de marché en pleine effervescence afin de les aider à construire des portefeuilles optimaux.

A suivre…

Marlene Hassine Konqui & Ahmed Khelifa, CFA