En s’appuyant sur les perspectives de marché de BNPP AM, Invesco & WisdomTree combinées à notre recherche propriétaire, nous avons construit une méthodologie simple et facilement réalisable qui ne nécessite pas de nouvelle nomenclature pour une sélection efficiente des fonds thématiques. Nous détaillons ici les premières conclusions en utilisant cette méthodologie.

Avoir une vision claire de ce que nous enseigne le passé est clé pour prendre des décisions efficientes d’allocation. Pour ce faire, nous avons utilisé notre méthodologie de sélection des fonds thématiques ainsi exposée dans l’article Investissement thématique : une nouvelle méthodologie de sélection de fonds par BSD Investing et L’allocataire ainsi que la méthodologie de BSD Investing pour comparer les fonds actifs et passifs, sur l’ensemble des fonds indiciels et non indiciels domiciliés en Europe, classés en fonction de leur univers d’investissement de départ. À ce stade, nous avons répertorié 5 univers d’investissement : Global, pays développés, Europe, Eurozone, Marché émergents et Asie ex Japon et analysé les couples rendement risque des différents fonds thématiques pour chacun de ces univers.

Notre étude nous a permis à ce stade de répondre à trois questions fondamentales concernant l’investissement thématique :

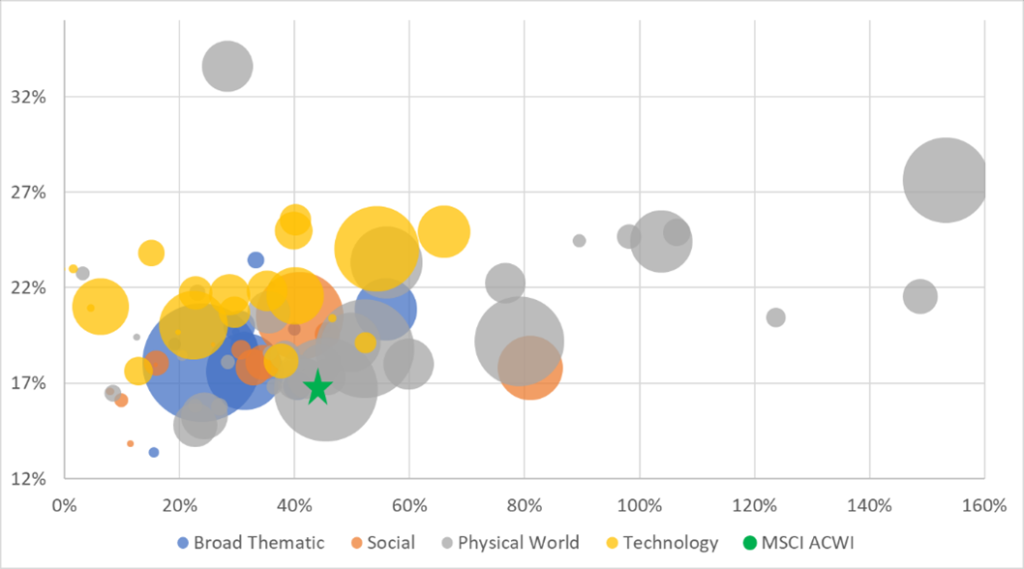

1. Vaut-il mieux choisir un fonds investi sur une thématique large ou spécifique ? La sélection de la thématique compte

Sur 5 ans, notre analyse fait ressortir une très grande dispersion des rendements et des risques à l’intérieur même de chaque sous segment. Dans leur ensemble, les stratégies sur des thématiques larges apparaissent comme moins performantes que celles sur des thématiques spécifiques. Ceci corrobore les résultats mis en avant dans l’étude de WisdomTree qui démontre qu’historiquement, un panier diversifié de fonds thématiques spécifiques dans de nombreux cas aurait largement surperformé un fonds avec une approche globale de l’investissement thématique (How to harness the power of megatrends in your portfolio? WisdomTree Avril 2021).

Rendement risque sur 5 ans des fonds thématiques domiciliés en Europe

2. Quelle importance pour le timing de l’investissement dans les fonds Thématiques ?

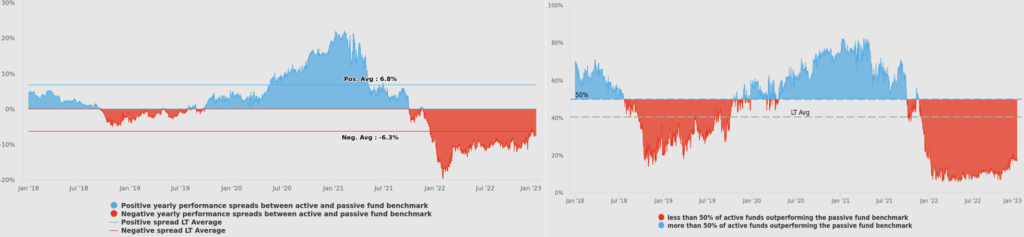

Sur 5 ans, les fonds thématiques sous performent le MSCI ACWI de 0.1% et 26% des fonds arrivent à surperformer l’indice (Source : BSD Investing entre le 31/12/2017 et le 31/12/2022). En utilisant les mêmes méthodologies que ce que le marché utilise aujourd’hui dans la comparaison de performances entre les fonds actifs et passifs, d’aucun pourraient en conclure au manque d’intérêt de ce type de stratégie. Toutefois, ces résultats comportent les mêmes biais que ceux de la comparaison de performance entre les fonds actifs et passifs. Il s’agit notamment des biais introduits lorsqu’on regarde la performance entre deux dates fixes et non pas sur une période glissante (cf. BSD Investing méthodologie de comparaison des performances des fonds actifs et passifs). En fait, une analyse plus approfondie met en lumière que le spread moyen de surperformance entre les fonds thématiques et l’indice MSCI ACWI glissant sur 1 an sur les 5 dernières années est de 1.2% et que 44% du temps plus de 50% des fonds surperforment le benchmark. Sur ce segment, le passé nous montre clairement que la probabilité de sélectionner le bon fonds et de générer de la surperformance est significative. Cela souligne aussi l’importance du point d’entrée dans les thématiques, et ce, en supplément de l’intérêt structurel de la thématique pour un portefeuille. Cela pose plus largement la question du coût d’opportunité de la thématique, que nous traiterons dans notre prochain dossier spécial thématique au T2 2023.

Fonds thématiques vs MSCI AWCI sur 5 ans

Écart de performance 1 an glissant % de stratégies qui surperforment

3. Vaut-il mieux choisir un fonds de gestion active ou passive dans les thématiques ? La nécessité d’un classement de fonds unique intégrant gestion active et fonds indiciels

Notre nouvelle méthodologie permet, pour la première fois, de comparer toutes les différentes thématiques entre elles, qu’elles soient sous format indiciel ou de fonds actifs. Comme nous l’avons démontré dans notre article : « Investissement thématique : une nouvelle méthodologie de sélection par BSD Investing et L’allocataire« , tout investissement thématique est un investissement actif visant à surperformer un indice de référence. Il n’y a donc pas de débat gestion active vs passive dans les thématiques.

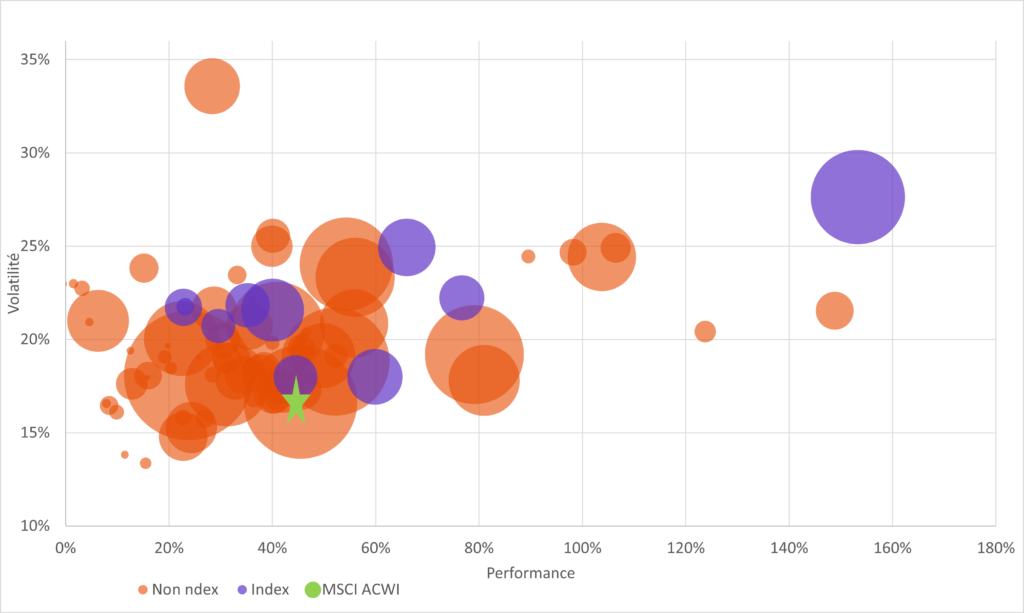

Il reste à savoir toutefois si l’investissement non indiciel est préférable à l’investissement indiciel sur les thématiques. L’observation du passé nous indique que le critère « fonds indiciel » ou non n’est pas un élément différenciant dans la génération de performance (voir le graph ci-dessous).

Ceci renforce l’idée de la nécessité d’un classement unique en fonds actifs et indiciels sur ce segment des thématiques. Grâce à notre méthodologie, tous les fonds indiciels ou non indiciels peuvent être classés ensemble en tenant compte de toutes leurs spécificités (coûts, performances, impact de la sélection de titres soit lors de la création de l’indice, soit lors de la gestion du portefeuille…). Ces nouveaux classements seront révélés dans les prochaines éditions de notre newsletter.

Performance, risque sur 5 ans des fonds actifs vs indiciels sur les thématiques

Conclusion

- Dans leur ensemble, les stratégies sur des thématiques larges apparaissent comme moins performantes que celles sur des thématiques spécifiques.

- Une analyse approfondie de l’univers des thématiques indique une probabilité significative de générer de la surperformance et souligne l’importance d’un timing d’investissement.

- Le débat gestion active vs gestion passive n’existe pas sur le segment de l’investissement thématique. Un investissement thématique implique une décision de gestion active dont le but est de surperformer l’indice de référence quel que soit le mode d’implémentation indiciel ou non indiciel. Le critère fonds actifs vs fonds passifs n’apparaît pas comme un critère significatif pour générer de la performance.

Création de compte gratuit BSD Investing

Pourquoi créer un compte BSD Investing

- Commentez les articles et partagez votre opinion

- Obtenez des réponse de nos experts analystes

- Téléchargement gratuit de documents

Marlene Hassine Konqui & Ahmed Khelifa, CFA