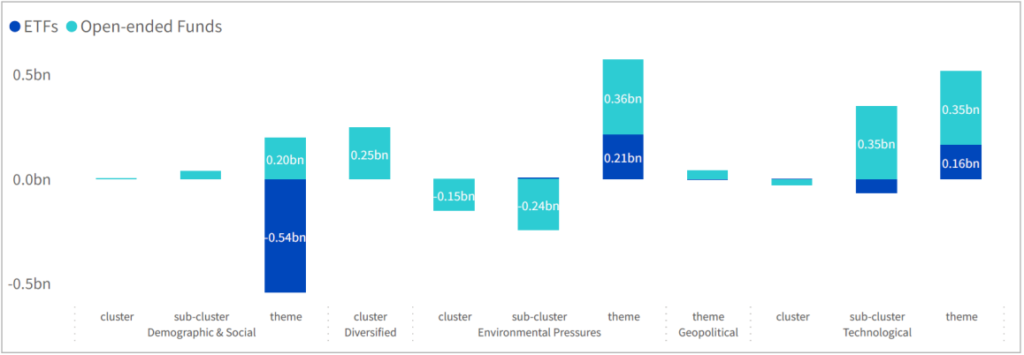

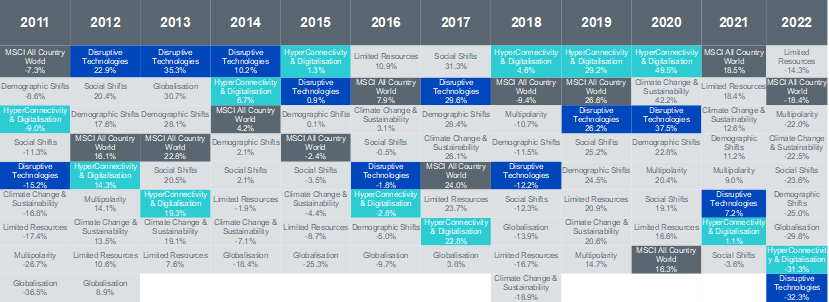

À l’inverse des tendances observées l’année dernière dans l’univers thématique, ce sont les fonds ouverts et les ETF dans le groupe « Mutations technologiques » qui ont recueilli le plus de flux, en ligne avec les attentes d’un pivot de la politique monétaire de la FED par le marché (voir le rapport complet sur les flux, AuM). Au sein des deux enveloppes, la plupart des flux depuis le début de l’année sont allés à la fois vers les stratégies axées sur ce thème ainsi que vers les enveloppes plus diversifiées au sein du sous-groupe « Technologies de rupture » selon la classification de WisdomTree.

Alors qu’en 2022, les flux ont été dirigés vers les thèmes verts, les investisseurs recherchant des expositions défensives. Dans les groupes « Pressions environnementales », nous observons que les fonds ouverts ont subi des décollectes dans les stratégies multithématiques axées sur le changement climatique ou la transition énergétique. Parallèlement, dans les stratégies axées sur des thèmes uniques, la « production d’énergie durable » et « l’alimentation durable » ont subi des décollectes dans les ETF.

Cela peut signifier que les investisseurs effectuent une rotation entre les thèmes, comme ils le faisaient auparavant entre les valeurs de croissance et les valeurs value, ou entre les valeurs cycliques et les valeurs défensives.

Flux annuels en Europe par enveloppe dans les groupes, les sous-groupes et les thèmes ciblés

Nous pouvons donc affirmer que les flux vers les thématiques peuvent être considérés comme un bon indicateur du sentiment du marché. Ainsi, une comparaison des flux vers les thèmes verts et technologiques peut apporter un éclairage supplémentaire sur le sentiment des marchés actions et ses évolutions potentielles.

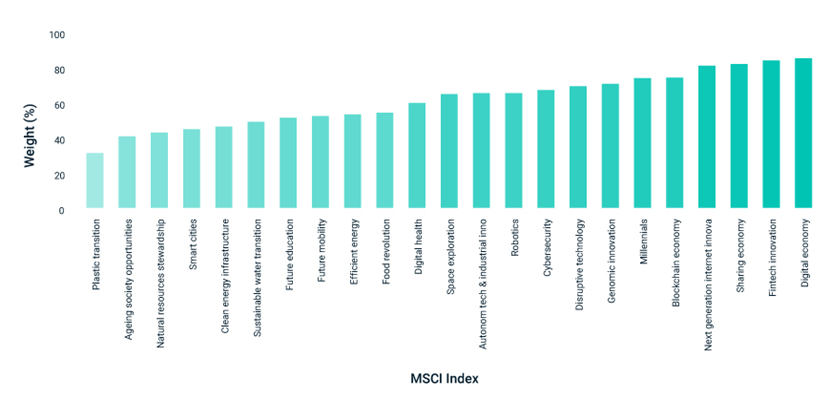

Cette superposition entre croissance et technologie de rupture peut être vraie actuellement, comme le montre l’article suivant de MSCI (No country for old firms).

Le poids des entreprises de croissance varie selon les indices thématiques

Toutefois, les investisseurs doivent être conscients de deux points importants. Le premier est que la croissance capturée par les indices croissance traditionnels est différente de la croissance capturée par l’investissement thématique, comme le montre l’étude suivante de MSCI (cliquer sur le bouton de téléchargement du rapport à la suite de ce lien).

L’allocation traditionnelle à la croissance est différente de l’exposition à la croissance capturée par l’investissement thématique.

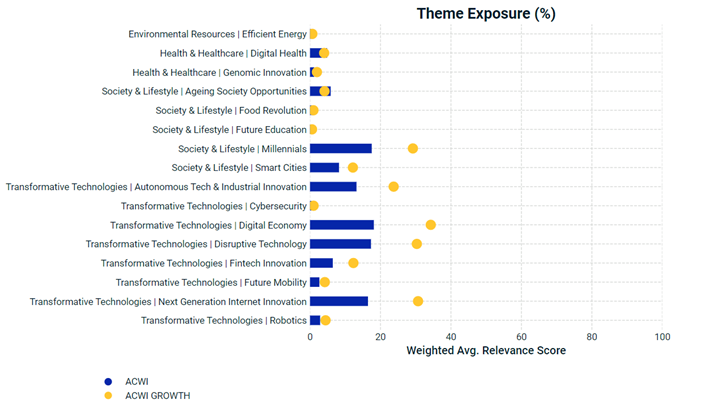

La seconde est que certains thèmes considérés comme défensifs peuvent parfois contenir un important facteur croissance. Certains indices de pression environnementale en sont un bon exemple, comme cet indice de révolution alimentaire visant à réduire les émissions de gaz dans la production de protéines (Food revolution MSCI thematic insight) .

Volatilité élevée des rendements et dispersion des performances : Le besoin d’une nouvelle approche pour construire des portefeuilles thématiques

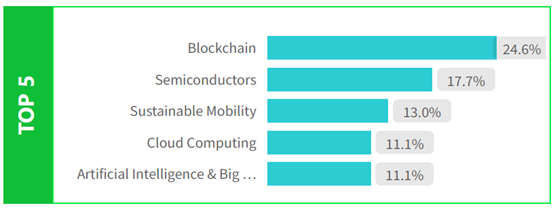

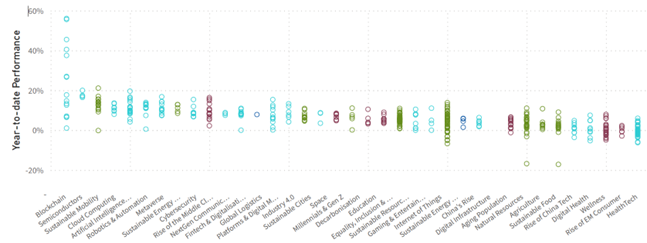

Depuis le début de l’année, comme indiqué dans le rapport thématique mensuel de WisdomTree, les stratégies thématiques axées sur la technologie ont fortement rebondi avec la blockchain en tête (+24,6 %). Les « semi-conducteurs » et les « L’intelligence Artificielle et Big Data » ont également bénéficié de la frénésie de l’information déclenchée par l’annonce du lancement de ChatGPT au cours des derniers mois. Le WisdomTree Artificial Intelligence UCITS ETF est un bon exemple de fonds surperformants sur cette thématique. Les thèmes Cloud Computing et « Mobilité durable » ont complété la liste des 5 thèmes les plus performants. Le WisdomTree Cloud Computing UCITS ETF est un autre exemple.

Top 5/Bottom 5 par performance depuis le début de l’année

Toutefois, la volatilité des rendements annuels des investissements thématiques est très élevée et la dispersion des rendements au sein d’une même thématique reste également très importante, comme le montrent les chiffres ci-dessous.

Classement des rendements annuels thématiques

Dispersion de la performance YTD de tous les ETF et fonds communs de placement par thèmes en Europe

Conclusion

L’investissement thématique commence progressivement à faire partie de la panoplie de l’investisseur institutionnel après avoir été populaire principalement parmi les investisseurs du retail. Comme le rôle potentiel de l’innovation dans le futur des marchés actions devient plus clair et mieux accepté, certains de ces investisseurs institutionnels commencent à envisager l’investissement dans les thématiques à des stades plus en amont de l’allocation d’actifs.

Il existe cependant davantage de limites et de défis que la volatilité et la dispersion des rendements, notamment le fait que le nombre d’entreprises ayant un lien économique significatif avec un thème donné est souvent faible. Ceci restreint la profondeur de l’univers d’investissement thématique et peut se traduire par une capacité d’investissement limitée et une erreur de suivi (Tracking Error) élevée, tous deux indésirables pour des allocations importantes. Se posent ainsi les questions suivantes :

- Quelle est la place de l’investissement thématique dans le processus d’allocation d’actifs ?

- Comment les portefeuilles peuvent-ils être construits pour capturer les thèmes axés sur l’innovation, tout en fournissant une profondeur et un niveau de liquidité adéquats ?

- Comment un cadre d’allocation traditionnel, de secteurs, pays et styles, pourrait-il être utilisé ? Doit-il être ajusté pour intégrer une allocation thématique ?

Nous répondrons à toutes ces questions en présentant trois nouvelles approches pour construire des portefeuilles thématiques dans l’article suivant : MSCI new approaches to construct Thematic portfolios.

Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.