La croissance explosive des marchés non cotés a été l’un des développements les plus significatifs des marchés financiers au cours des deux dernières décennies. Chaque année, plus d’argent est levé sur les marchés non cotés que sur les marchés cotés. Cette tendance pourrait être remise en question par l’environnement actuel de taux d’intérêt élevés.

Le capital-risque a contribué à alimenter une expansion spectaculaire des marchés non cotés au cours des dernières décennies. Le nombre d’entreprises publiques aux États-Unis est passé d’un pic de plus de 8 000 en 1996 à environ 4 000 aujourd’hui. Dans le même temps, le nombre d’entreprises soutenues par le capital-risque aux États-Unis est passé à environ 54 000, contre moins de 5 000 en l’an 2000.

Les Licornes dépassent désormais les 1 300 à l’échelle mondiale et leur valeur collective est d’environ 4,5 billions de dollars (Harnessing Unicorns: Demystifying the venture capital market with the Morningstar PitchBook).

En raison de cette augmentation du capital disponible, de nombreuses jeunes entreprises choisissent de rester privées plus longtemps. La liste des entreprises soutenues par le capital-risque est longue et essentielle pour les marchés cotés : Hewlett Packard, Apple, Amazon, Salesforce, Google, Airbnb et Uber, pour n’en citer que quelques-unes.

De plus, les marchés non cotés offrent des investissements purs dans certains secteurs auxquels les investisseurs ne peuvent accéder sur les marchés cotés qu’à travers de grands conglomérats. De plus, les marchés non cotés permettent une plus grande diversification géographique que leurs homologues cotés (Allocation d’actifs et marchés non cotés: Un guide pour investir dans le capital-investissement, la dette privée et les actifs réels non cotés. 2021. Cyril Demaria, Maurice Pedergnana, Rémy He, Roger Rissi et Sarah Debrand). Alors que le marché des fonds non cotés ne cesse de croître, le nombre d’entreprises cotées en bourse diminue. Kahle et Stulz (2017) montrent qu’il y a moins d’entreprises cotées en bourse maintenant qu’il y a 40 ans et que les cotations actuelles sont en moyenne beaucoup plus grandes et plus anciennes qu’il y a 20 ans. Le déclin des listings aux États-Unis a en effet entraîné une baisse drastique du nombre d’actions de petites capitalisations, et surtout d’actions value de petites capitalisations (Should defined contribution plans include private equity investments?, Financial Analysts Journal). Enfin, Flynn et Ghent (2022) et Feldman et al. (2021) montrent que, même au sein d’un secteur, les entreprises privées ont des dynamiques de croissance différentes de celles des entreprises publiques, de telle sorte qu’un investisseur qui n’a accès qu’aux actions cotées en bourse est moins capable d’investir dans le portefeuille de marché même en pondérant correctement les actions en fonction de leur composition dans l’économie américaine. La tendance des petites entreprises et de certains secteurs à se tourner vers les marchés non cotés au détriment des marchés cotés suggère donc que l’accès aux marchés non cotés est de plus en plus important pour la diversification.

L’activité des investisseurs en capital-risque a suivi ces tendances en conséquence. En 2021, plus de 24 200 investisseurs uniques ont conclu une transaction avec une entreprise soutenue par le capital-risque aux États-Unis ; en 2007, ce chiffre était inférieur à 3 500 (Harnessing Unicorns: Demystifying the venture capital market with the Morningstar PitchBook Global Unicorn Indexes).

Licornes: Le Pont entre le Privé et le Public

Cette année marque les 10 ans depuis que le terme « Licornes » a été inventé en référence aux entreprises soutenues par des fonds non cotés avec des valorisations de plusieurs milliards de dollars. Le terme « licornes » a été créé il y a une décennie pour désigner les entreprises qui ont levé plus de 1 milliard de dollars en financement. Ces startups étaient rares et remarquables, avec Facebook, LinkedIn, Workday et Twitter en tête en 2013.

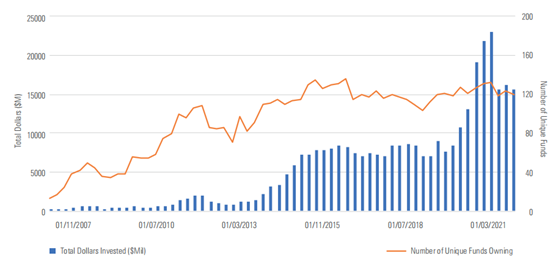

Les Licornes et ce qu’elles symbolisent sont importants pour les investisseurs dans les marchés non cotés et cotés. Les investisseurs de stade tardif et de transition considèrent les Licornes comme l’opportunité d’investir dans le prochain géant technologique public qui est encore aux premiers stades de croissance. La propriété de fonds communs de placement en titres de marché privé aux États-Unis a explosé au cours des 15 dernières années, la valeur totale du marché des titres de marché privé détenus par des fonds communs de placement atteignant près de 23 milliards de dollars fin 2021, contre 110 millions de dollars en 2007.

Les encours des fonds mutuels investis dans le Private Equity ont augmenté de manière constante

Un Phénomène mondial

Alors que les États-Unis restent le foyer de 723 Licornes, qui représentent collectivement plus de 50 % de la taille totale du marché, la Chine et l’Inde ont connu la croissance la plus rapide ces dernières années. Depuis 2020, le nombre de Licornes a augmenté de 63 % en Chine, totalisant 284, et le nombre de licornes a augmenté de 200 % en Inde, totalisant 66 (Morningstar Unicorn Market Monitor : Q4 2023).

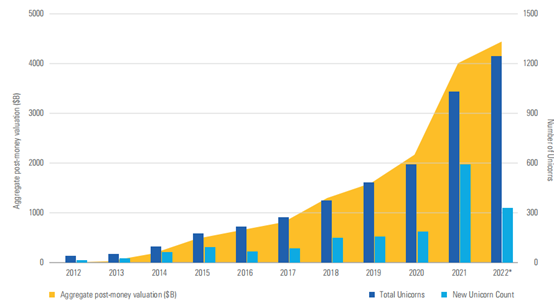

Croissance des Licornes en nombre et en actifs

- Le nombre de Licornes est passé de 87 à 1 381 au cours d’une décennie.

- La valeur totale du marché captée par les Licornes est passée de 235 milliards de dollars à 4,5 billions de dollars.

- Les Licornes vivent plus longtemps que jamais, leur durée de vie moyenne avant une sortie augmentant de 6,9 ans à un impressionnant 10,7 ans, un signe que les entreprises privées ont un accès suffisant au capital pour soutenir leur croissance.

Obstacles de 2023 :

En 2023, les investisseurs ont dû faire face à des coûts d’emprunt plus élevés et à un risque géopolitique accru.

Les entreprises soutenues par des fonds de capital-risque de stade tardif ont rencontré d’importants obstacles en raison de la diminution de l’activité des transactions et d’un environnement de sortie stagnant, tous deux ayant un impact considérable sur la valorisation et la performance. Les entreprises disposant de réserves de trésorerie limitées ont eu du mal à obtenir un financement supplémentaire. Cependant, les entreprises qui sont en tête dans des domaines de pointe tels que l’IA, les sciences de la vie et la cybersécurité ont réussi à attirer des investissements importants (Morningstar Unicorn Market Monitor : T4 2023).

- Une année de sous-performance

L’indice Morningstar PitchBook Global Unicorn 500 et l’indice Morningstar PitchBook US Unicorn 100 ont respectivement gagné 14,39 % et 8,74 % en 2023, sous-performant par rapport à leurs homologues des marchés cotés, l’indice Morningstar Global Market et l’indice Morningstar US market, qui ont enregistré des gains de 22,13 % et 26,44 %.

- Baisse de valorisation

Les valeurs des transactions ont connu un déclin dans la plupart des cas alors que les investisseurs traditionnels en capital-risque adoptent une approche matériellement prudente, et que les investisseurs non traditionnels (non-CR) ont perdu leur appétit.

- La croissance ralentit

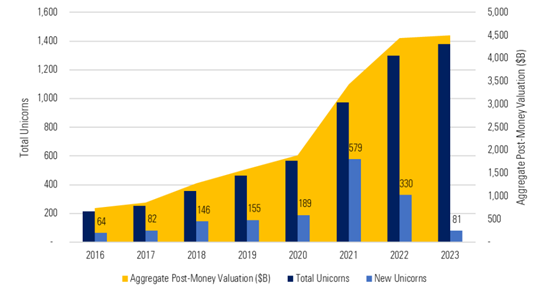

Croissance mondiale des Licornes en nombre et en actifs

IA et Cybersécurité : Une bulle ou une exception

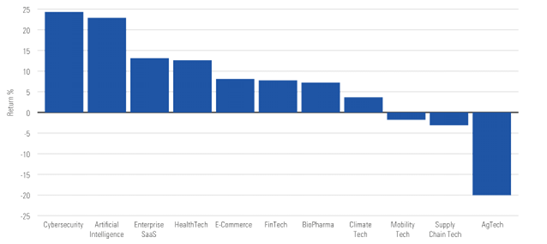

L’indice Morningstar Cybersecurity Unicorn a réalisé un rendement impressionnant de 24,3 % en 2023, surpassant les autres segments de l’industrie. Ce succès peut être attribué aux gains remarquables des grandes entreprises publiques dans le secteur, telles que CrowdStrike, Palo Alto Networks et Zscaler.

L’Indice Morningstar AI Unicorn a été le deuxième meilleur performer, enregistrant un rendement de 22,93 % pour l’année. L’indice a bénéficié de l’adoption rapide et étendue de la technologie de l’IA, conduisant à plusieurs cycles de financement privé à la hausse, associés à de solides performances des actions publiques dans le domaine de l’IA. Amazon, Google, Meta, Microsoft et Nvidia ont mené les marchés cotés à la hausse en 2023, en partie grâce à leur leadership sur le marché et à leur forte croissance du chiffre d’affaires dans les applications émergentes d’IA générative. Ces entreprises font augmenter les valorisations privées en fonction de comparaisons avec leurs prix d’actions et leur volonté d’investir dans les start-ups. De manière plus générale, les innovateurs en infrastructure d’IA ont été les actions les plus performantes au cours du quatrième trimestre (Morningstar Unicorn Market Monitor : Q4 2023).

Performance des Indices Morningstar PitchBook Unicorn Industry Vertical

Défis des marchés non cotés :

L’investissement sur les marchés non cotés (PM) présente certains défis notables. Par exemple, l’analyse des rendements est problématique en raison de l’obsolescence des prix résultant d’une négociation relativement illiquide. La tâche est également compliquée par la difficulté de calculer les corrélations entre les rendements des actifs non cotés et cotés. De plus, la volatilité est un mauvais proxy pour le risque dans les PM. Le rééquilibrage est plus difficile à mettre en œuvre que sur les marchés cotés. Les marchés secondaires sur les actifs non cotés ne sont pas des lieux fiables pour se débarrasser des avoirs ; en 2008-2009, les décotes par rapport à la valeur nette d’inventaire ont atteint 50 % pour les fonds de rachat avec effet de levier et plus de 70 % pour les fonds de capital-risque. Les frais sont plus élevés que pour les investissements cotés. L’analyse factorielle est inapplicable en raison de la rareté de l’activité de négociation (Allocation d’actifs et marchés non cotés : Un guide pour investir dans le capital-investissement, la dette privée et les actifs réels non cotés. 2021. Cyril Demaria, Maurice Pedergnana, Rémy He, Roger Rissi et Sarah Debrand).

Les startups restant dans le domaine privé pendant de plus longues périodes peuvent être pratiques pour les entrepreneurs et rentables pour les capitalistes de risque, mais cela se fait au détriment des investisseurs et sape le principe d’un accès égal à l’information sur lequel reposent des marchés de valeurs mobilières robustes.

Soutenus par des données de PitchBook, un fournisseur de premier plan de données et de recherches sur le marché non cotés et une filiale indépendante de Morningstar, les Indices Morningstar PitchBook Global Unicorn fournissent un aperçu de ce qui se passe juste au-delà de l’horizon des marchés cotés dans le marché du capital-risque de late stage. Les indices utilisent un modèle statistique pour estimer des valorisations plus fréquentes pour les entreprises privées. Le premier du genre, le modèle exploite les valorisations du dernier tour de financement de l’entreprise ainsi que des données comparables sur les marchés non cotés et cotés pour déterminer les prix des constituants.

Vous trouverez le détail des solutions apportés par ses indices en suivant ce lien (Morningstar Harnessing Unicorns ?)

Marlene Hassine Konqui & Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.