Les fonds durables récupèrent en 2023 une partie de leur sous-performance de 2022. Néanmoins, les fournisseurs de notation ESG ont également été soumis à un examen minutieux ces derniers mois de la part des régulateurs du monde entier concernant la transparence et la cohérence de leurs notations.

- Comment les flux de fonds durables ont-ils été impactés par cet environnement jusqu’à présent en 2023 ?

- Les investisseurs montrent-ils une préférence pour les fonds durables indiciels ou non indiciels ?

- Des disparités de flux existent-elles entre les différentes classes d’actifs ?

- La rotation structurelle des portefeuilles vers les investissements verts est-elle remise en question ?

Les flux vers les fonds ESG ont-ils été impactés par les performances des indices ESG ?

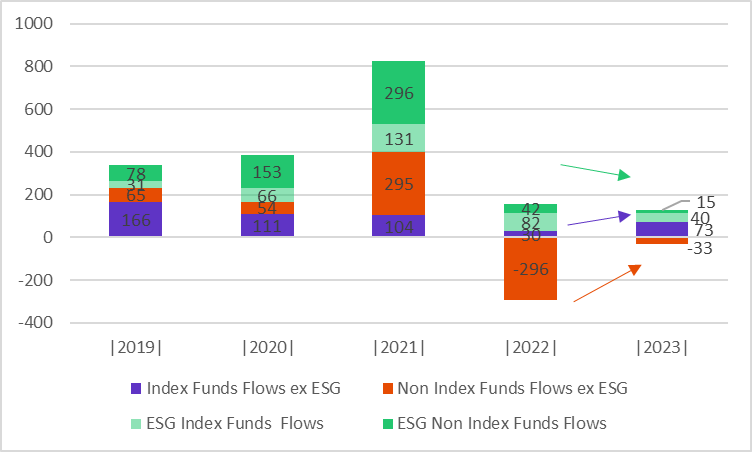

Les fonds durables dominent les flux jusqu’à présent en 2023.

Les flux de fonds durables ont maintenu leur prédominance en 2023, totalisant 55 milliards d’euros, soit 57% du flux total, dans un contexte mondial de reprise générale des flux. Cette tendance peut s’expliquer par l’amélioration des performances des indices durables dans toutes les régions, avec les États-Unis en tête, suivis de près par l’Europe, et les marchés émergents en voie de reprise, comme décrit précédemment.

Il faut toutefois constater aussi que la tendance globale des flux de fonds durables ralentit avec toutefois des différences significatives entre les classes d’actifs. Les flux de fonds durables de 2023 représentent moins de 44% des flux de 2022 pendant plus de la moitié de l’année.

Flux annuels vers tous les fonds indiciels et non indiciels en Europe

Les investisseurs privilégient-ils les fonds indiciels ou non indiciels pour les investissements durables ?

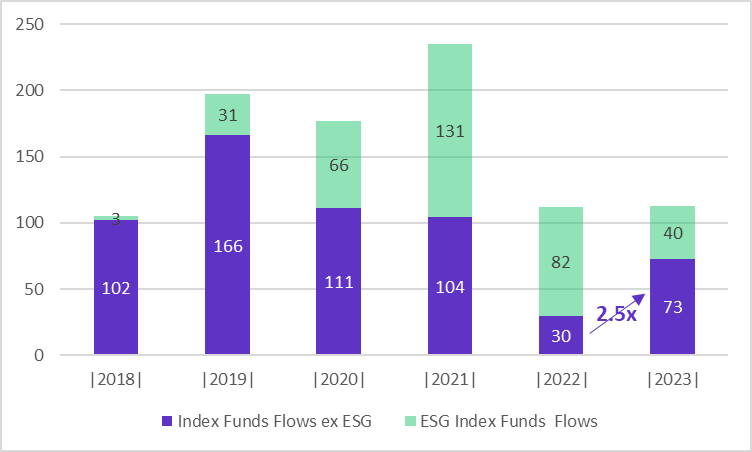

Les fonds indiciels sont devenus le véhicule privilégié pour les investissements durables jusqu’à présent en 2023.

Les fonds indiciels sont devenus le véhicule privilégié pour les investissements durables jusqu’à présent en 2023.

• En 2023 (voir graphique ci-dessous), ce sont les fonds indiciels qui ont attiré la majorité des flux de fonds durables. Cette tendance, amorcée en 2022, se confirme en 2023, contrairement à la période antérieure où les fonds non indiciels étaient favorisés pour les investissements durables.

• Cette préférence s’applique aussi bien aux fonds indiciels actions qu’aux fonds obligataires. Elle pourrait être expliquée par l’intérêt des investisseurs pour les indices ESG standardisés en adéquation avec leurs principes d’investissement, ainsi que par l’attrait pour les indices de PAB (Paris Aligned Benchmark).

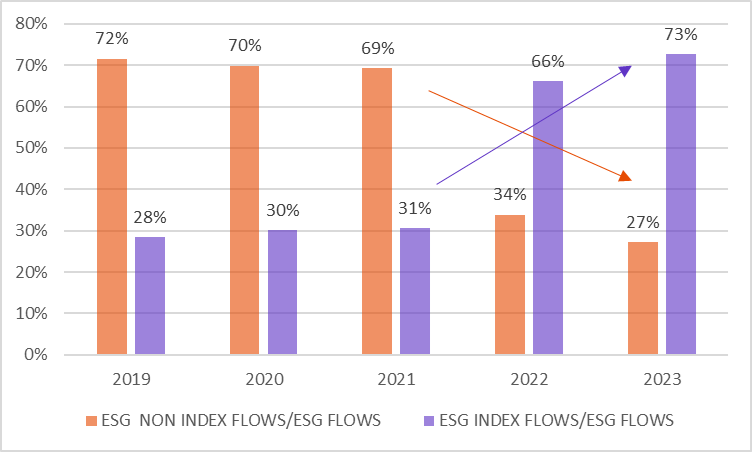

% des fonds indiciels et non indiciels dans les flux de fonds ESG en Europe

Quelle part des flux de fonds indiciels les fonds durables représentent-ils ?

Les flux de fonds indiciels durables ne représentent pas plus d’un tiers du total des flux de fonds indiciels

• Jusqu’à présent en 2023, les flux vers les fonds indiciels non durables dépassent ceux vers les fonds durables, enregistrant une hausse de 2,5 fois par rapport au niveau de 2022. Après quatre années de croissance continue, la part des fonds indiciels ESG a considérablement diminué en 2023, atteignant 35 % des flux vers les fonds indiciels.

• Ceci pourrait signaler que, dans le contexte actuel de volatilité et d’incertitude, les investisseurs optent pour les fonds indiciels en tant qu’outil tactique.

Flux de fonds indiciels durables et non durables en Europe

Existe-t-il des différences de flux entre les classes d’actifs ?

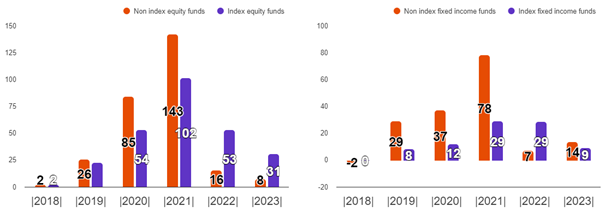

En ce qui concerne les actions, les flux de fonds durables se distinguent

Les flux vers les fonds indiciels actions non ESG sont quatre fois supérieurs à ceux de 2022, atteignant 28 milliards d’euros, à proximité des flux vers les fonds indiciels ESG à 32 milliards d’euros. Les fonds indiciels actions sont utilisés à la fois à des fins tactiques et pour effectuer des rotations structurelles de portefeuille vers des investissements verts.

Les flux vers les fonds durables actions sont principalement dirigés vers les fonds indiciels

Les fonds indiciels durables en actions ont capté 79 % de tous les flux vers les fonds durables domiciliés en Europe, avec les flux entrants depuis le début de l’année vers les fonds indiciels basés sur l’indice PAB représentant 24 % du total des flux de fonds indiciels durables en actions.

En ce qui concerne les obligations, les flux de fonds durables ont connu un déclin.

Les flux de fonds ESG ont atteint 23 milliards d’euros jusqu’à présent en 2023, représentant moins de 20 % du total des flux. Cela constitue le niveau le plus bas des flux totaux depuis 2020.

La part des flux de fonds indiciels durables dans le total des flux de fonds indiciels obligatairesà revenu fixe est passée de 46 % en 2022 à 15 % en 2023. La décision de S&P de retirer les indicateurs ESG des rapports de notation de crédit et les interrogations des régulateurs sur la notation du risque de crédit ESG pourraient expliquer en partie cette diminution.

Les flux de fonds non indiciels obligataires dépassent ceux des fonds indiciels depuis le début de l’année.

Les flux ESG en dehors des fonds indiciels ont surpassé ceux vers les fonds indiciels, contrairement à la situation observée dans le domaine des actions : 14 milliards d’euros contre 9 milliards d’euros. Les investisseurs ont privilégié les fonds non indiciels dans un environnement de taux d’intérêt moins volatil par rapport à 2022, où un positionnement plus tactique via des fonds indiciels était privilégié.

Flux annuels ESG de fonds indiciels et non indiciels

Conclusion

Jusqu’à présent en 2023, les fonds durables maintiennent leur prédominance dans les flux, confirmant la continuation de la rotation structurelle des portefeuilles vers des investissements durables. Cependant, cette tendance s’essouffle malgré l’amélioration des performances des fonds durables, en raison de la possibilité d’un environnement réglementaire plus exigeant pour les fournisseurs de notations ESG.

Dans le domaine des actions, les flux de fonds durables se démarquent et sont principalement dirigés vers les fonds indiciels, qui sont devenus le choix privilégié pour les investissements durables en actions jusqu’à présent en 2023. Avec le regain récent de la surperformance des fonds actions durables, les investisseurs qui utilisent des fonds indiciels durables à des fins plus tactiques (pour profiter d’une surperformance, par exemple) sont réapparus sur le marché au second semestre 2023. Cela explique ainsi la domination des fonds indiciels dans ce domaine.

En ce qui concerne les obligations, la part des fonds durables dans les flux totaux a atteint un plus bas niveau, tandis que les flux de fonds non indiciels surpassent ceux des fonds indiciels jusqu’à présent en 2023. Les flux de fonds indiciels ont sûrement été impactés par les inquiétudes des régulateurs concernant la notation du risque de crédit ESG. De plus, cette situation peut être attribuée à la préférence des investisseurs pour les fonds non indiciels dans un contexte de taux d’intérêt moins volatil par rapport à 2022, où un positionnement plus tactique via des fonds indiciels était privilégié par les investisseurs.

Marlene Hassine Konqui

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.