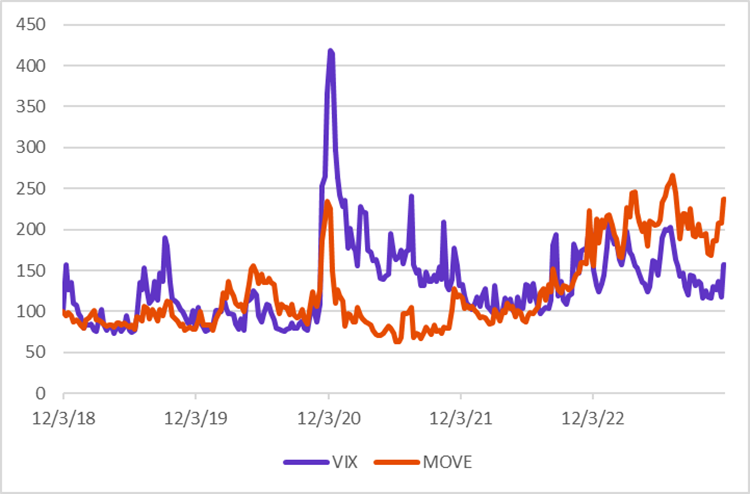

La volatilité du marché obligataire américain, mesurée par l’indice MOVE « Merrill Lynch Option Volatility Estimate » qui mesure la volatilité des taux d’intérêt américains, atteint son plus haut niveau depuis 5 ans, exprimant l’incertitude des investisseurs quant aux taux d’intérêt futurs. Qu’est-ce que cela pourrait signifier du point de vue de l’allocation d’actifs ? Existe-t-il un pouvoir prédictif sur les rendements attendus des obligations ?

Volatilité des marchés actions et obligataires

Dans leur document de travail « Market volatility, monetary policy and the term premium », Abhishek Kumar et al affirment que les variations des taux d’intérêt à long terme ne sont pas uniquement dues aux variations de l’évolution attendue des taux d’intérêt à court terme, comme le suppose la théorie macroéconomique classique, mais également aux variations de la prime de terme “Term Primium”. Ils montrent également que, « s’il peut être tentant de supposer que seule une mesure de la volatilité attendue des obligations importe pour la prime de terme, le VIX (indice de volatilité des marchés actions) peut également être pertinent d’un point de vue empirique car les investisseurs peuvent détenir des portefeuilles diversifiés d’obligations et d’actions. Ils peuvent donc rééquilibrer leur portefeuille lorsque les rendements attendus et les risques perçus changent ».

Ainsi, les taux d’intérêt à long terme sont influencés non seulement par la volatilité des obligations, mais aussi par celle des actions.

Ce qu’un choc positif de volatilité sur les marchés des actions signifie pour les marchés obligataires :

Un choc positif sur le VIX, qui peut refléter une augmentation de l’incertitude économique et/ou de l’aversion au risque des investisseurs, réduit la prime de terme. Cela est cohérent avec le fait que les investisseurs augmentent leur demande d’obligations d’État en rééquilibrant leurs portefeuilles au détriment d’actifs plus risqués.

Le choc positif du VIX a également des effets de contraction économique et désinflationnistes, ce qui est cohérent avec l’impact négatif qu’une grande incertitude économique devrait avoir sur l’activité économique en général.

Que signifie un choc de volatilité positif des obligations pour les marchés obligataires ?

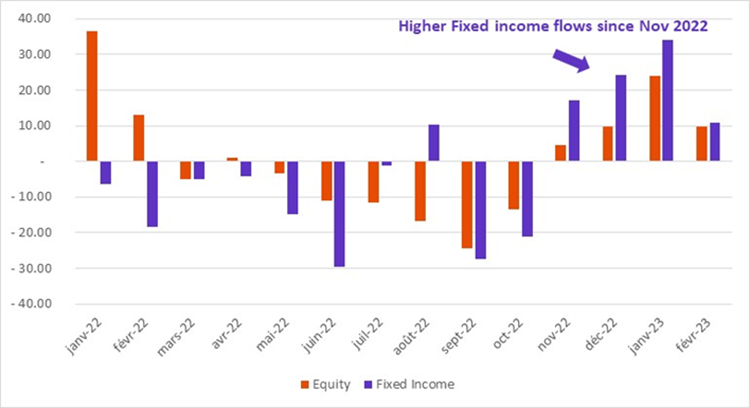

En revanche, un choc positif sur la MOVE, qui reflète une incertitude accrue quant aux variations futures des taux d’intérêt, augmente la prime de terme, ce qui a un impact négatif sur le prix des obligations. Selon cette affirmation, les investisseurs devraient être en train de fuir les marchés obligataires, car un choc de volatilité des marchés obligataires est actuellement en cours, et ce, depuis fin 2022. Alors pourquoi les investisseurs allouent-ils massivement leurs portefeuilles aux obligations malgré le pic de volatilité des obligations et à un rythme plus élevé que l’allocation vers les actions, comme le montre Marlène Hassine Konqui dans sa dernière analyse des flux du marché obligataire (accéder à l’article complet ici) ?

Flux de fonds indiciels et non indiciels Actions vs Obligations

La courbe des taux est la réponse :

États-Unis : Prime de terme des obligations d’État à 10 ans et à 2 ans

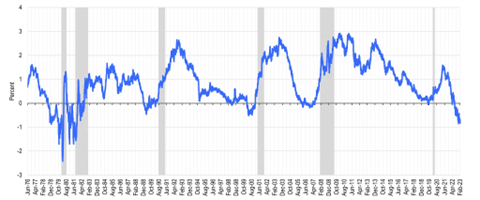

Courbe des taux des États-Unis entre 1976-2023

Aujourd’hui, la plupart des parties de la courbe des taux du Trésor américain (et de nombreuses courbes du marché des obligations d’États étrangers) sont inversées, ce qui signifie que les dépôts, les bons et les papiers à court terme offrent des rendements plus élevés que ceux des obligations à plus long terme. Bien qu’une récession n’ait pas suivi chaque cas d’inversion de la courbe, la Federal Reserve (Fed) Bank of Chicago a montré que chaque fois que l’écart de rendement entre les bons du Trésor à 10 ans et à 2 ans s’est inversé depuis 1969, une récession a suivi.

Dans sa Newsletter LinkedIn “Global Market Perspectives” du 22 février 2023 (accéder à l’article complet), Stephen Dover est parvenu à une conclusion intéressante en répondant aux deux questions suivantes :

- Quel est, historiquement, l’impact d’une courbe de taux inversée sur les actions ?

- Quel en est l’impact sur les obligations ?

Les actions et les obligations réagissent différemment

Lorsque la courbe des taux est inversée, les investisseurs devraient anticiper sa normalisation. En outre, comme le montre l’étude de Franklin Templeton (voir l’article complet), la normalisation de la courbe de taux du Trésor américain a généralement lieu dans un contexte de baisse des taux d’intérêt, ce que Wall Street appelle une « pentification haussière » ou “bull steepening.” Dans ce cas, les taux d’intérêt à court et à long terme baissent tous deux, la partie avant (échéances plus courtes) se redressant davantage que la partie longue.

Il n’est donc pas surprenant qu’un renforcement de la tendance haussière soit favorable aux marchés des titres à revenu fixe (les obligations). Les prix augmentent le long de la courbe des taux (et sur de nombreux marchés du crédit), ce qui stimule les rendements totaux des obligations au-delà des taux d’intérêt nominaux.

On pourrait en conclure que les investisseurs en actions seraient également satisfaits de la baisse des taux d’intérêt. Toutes choses égales par ailleurs, après tout, la baisse des taux d’intérêt devrait stimuler la valorisation des actions. Les rendements obligataires américains ont d’ailleurs baissé ces derniers mois, ce qui a stimulé les actions malgré le ralentissement de la croissance des bénéfices. Toutefois, l’histoire nous donne une image plus nuancée. Pendant les périodes où la courbe des rendements passe d’une position inversée à une position ascendante, les marchés boursiers s’effondrent généralement. Au cours de ces mêmes périodes, les rendements totaux des obligations sont supérieurs à ceux des actions en absolus et corrigés du risque (tableau 2).

Tableau 2 : Rendements des obligations et des actions et ratios de Sharpe pendant les périodes de normalisation de la courbe des rendements

La principale raison pour laquelle les investisseurs orientent massivement leurs portefeuilles vers le marché obligataire, malgré le pic de volatilité de ce dernier, est qu’ils s’attendent à une normalisation de la courbe des taux dans les mois à venir, ce qui pourrait conduire à une surperformance des obligations par rapport aux marchés des actions, en absolu et ajustée en fonction du risque.

Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.