En 2022, les ETF actifs (cad visant à surperformer leur benchmark) représentent 60% des nouveaux ETF lancés aux Etats Unis et 10% des nouveaux ETF émis en Europe. Quelle part pour les ETF actifs dans les portefeuilles dans le monde ? Les portefeuilles européens suivent-ils la même tendance que ceux des investisseurs américains ? La prolifération de nouveaux types d’ETF (actifs, smart beta, factoriels, thématiques…) qui impliquent une décision active au sein de l’indice, a brouillé la frontière entre ETF actifs et passifs. Quelle est la vraie place des ETF actifs dans les portefeuilles des investisseurs ?

Quelle part pour les ETF actifs dans les portefeuilles dans le monde ?

Les ETF de gestion active (visant à surperformer leur indice) ne sont pas nouveaux mais prennent une ampleur particulière notamment aux Etats Unis. Les premiers ETF de gestion active sur le segment obligataire datent de 2008, puis dès 2014 sur le marché des actions. En 2019, la réglementation américaine a autorisé un nouveau genre d’ETF plus adapté à la gestion active, les ETF semi-transparents ou non transparents, qui n’ont pas les mêmes obligations de transparence que les ETF traditionnels. En Europe, il n’existe pour l’instant que des ETF transparents.

Au total, ces ETF de gestion active représentent 5% des encours ETF dans le monde, essentiellement aux Etats-Unis. Au sein des ETF obligataires, les ETF actifs représentent 11% des encours. Sur les deux dernières années, on constate une accélération des flux vers ce type d’ETF. Depuis le début de l’année 2022 les ETF actifs représentent 15% des flux ETF dans le monde, contre moins de 4%, il y a 5 ans.

Les portefeuilles européens suivent-ils la même tendance que ceux des investisseurs américains ?

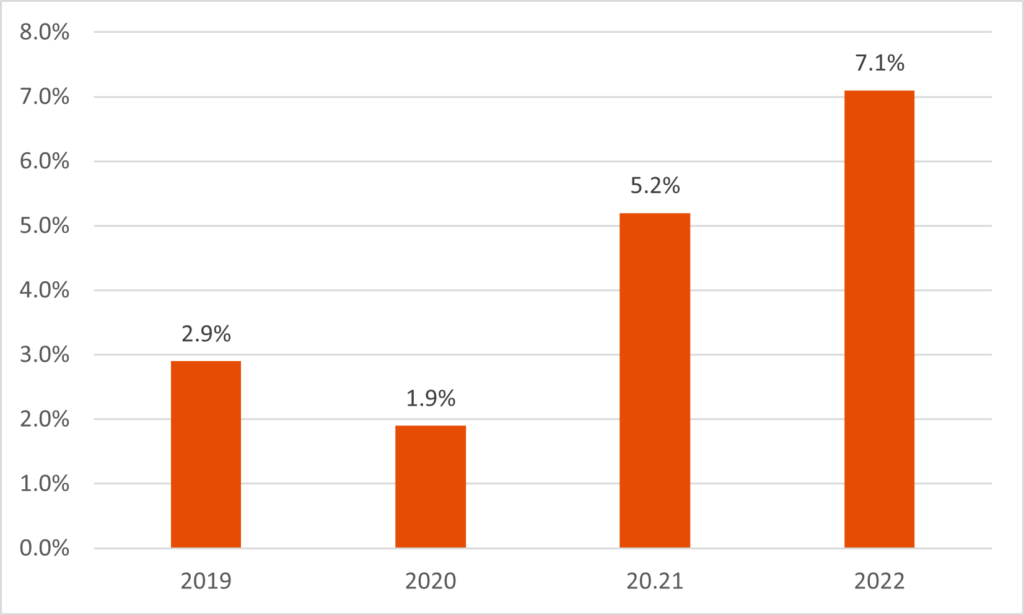

En Europe, les ETF actifs ne représentent encore que 2% des encours totaux des ETF. Toutefois en 2022, ils captent près de 7% des flux, alors qu’ils étaient quasi inexistants en 2018, comme le montre le graphique ci- dessous. Le troisième trimestre de 2022 confirme cette tendance, les ETF actifs continue à collecter plus de 700M€ alors que le marché des ETF dans son ensemble décollecte près de 8Md€.

Part des ETF actifs dans la collecte ETF depuis 2019

Quelle est la vraie place des ETF actifs dans les portefeuilles des investisseurs ?

Comme expliqué dans l’article de Ahmed Khelifa cfa, les ETF actifs en Europe : Mirage du meilleur des deux mondes ou réalité inconnue ? La vérité est ailleurs , compte tenu de la prolifération de nouveaux types d’ETF, la recherche académique montre qu’il existe beaucoup plus d’ETF actifs qu’on ne le dit. En effet, elle définit deux types d’ETF actifs, les ETF actifs dans la forme (dont les composants diffèrent de ceux de l’indice) et ceux actifs dans leur fonction (qui collent à un segment de marché ou facteur spécifique). Dans ce dernier cas, la décision active d’investissement se situe au niveau de l’indice dont la composition va différer et varier en fonction des rebalancements et se rapprocher plus d’un investissement actif dans leur fonction. Les ETF actifs incluent donc, en fait, ces deux types d’ETF.

Si nous avons décrit plus haut la part des ETF actifs dans la forme, qu’en est il de celle des ETF actifs dans leur fonction au sein des portefeuilles des investisseurs ?

Il s’agit notamment par exemple, des stratégies de smart beta. D’ailleurs, l’ESMA dans son rapport annuel sur les performances (ESMA Annual Statistical Report, Performance and Costs of EU retail Investment Products 2022) considère les stratégies factorielles et sectorielles comme des investissements actifs.

Si l’on réintègre les flux vers les ETF de smart beta à ceux des ETF actifs, les ETF actifs au sens large dans le monde, représentent 22% des encours et 36% des flux cette année. En Europe, c’est 8.5% des encours et 11% des flux de 2022.

Marlene Hassine Konqui

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.