Taux élevés pour plus longtemps

Avant même l’éclatement du conflit israélo-palestinien, les marchés semblaient avoir déjà adopté un scénario de contexte de taux élevés prolongé. Surpris par la révision à la hausse de la Réserve fédérale concernant les projections de croissance, de ses nouvelles projections du chômage au-delà de 2023, ainsi que par ses prévisions de taux plus élevés pour 2023 et 2024, les marchés ont ajusté leur position pour tenir compte de ces nouveaux éléments. La prudence de la Fed est justifiée face aux vents contraires actuels – la hausse des prix du pétrole, la reprise des remboursements de prêts étudiants, la grève des travailleurs de l’automobile et la menace d’un shutdown de l’administration américaine.

Les Guerres sont Inflationnistes

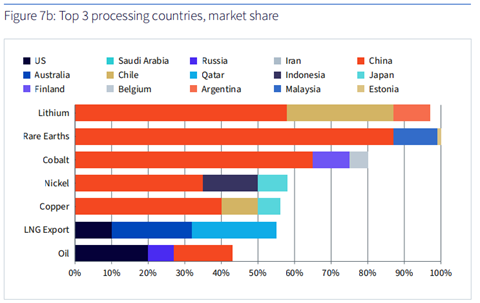

Les récents épisodes de conflits au Moyen-Orient n’ont pas encore eu un impact majeur sur les marchés financiers, mais ils pourraient accélérer la tendance au protectionnisme et à la déglobalisation. Sachant que pour presque tous les métaux essentiels à la transition énergétique, les capacités de traitement sont dominées par la Chine (voir le graphique ci-dessous), la nationalisation des ressources, le « reshoring », les mesures politiques de rétorsion visant à restreindre la disponibilité des matières premières et à transformer les matériaux essentiels aux énergies renouvelables en armes risquent de ralentir la transition énergétique et, de surcroît, de la rendre plus coûteuse à mettre en œuvre. Cette course aux “armements verts” qui entraînera des frictions commerciales est susceptible d’augmenter le coût des matières premières critiques : la « greenflation » (voir la Perspective du Marché WisdomTree d’Octobre 2023).

Les implications plus immédiates pourraient se manifester si les conflits s’étendent à l’Iran ou à tout autre pays producteur de pétrole, faisant ainsi grimper les prix du pétrole et alimentant une inflation déjà élevée et persistante. Même si les économies développées dépendent moins du pétrole qu’au cours de la première crise pétrolière de 1973, les conséquences pourraient être très douloureuses en raison de l’environnement actuel d’inflation élevée.

L’Économie Européenne pourrait être durement touchée : La Menace de la Stagflation

Certaines économies sont plus vulnérables que d’autres, et l’Europe semble être la région la plus fragile. Son industrie, en particulier en Allemagne, est déjà confrontée à des vents contraires, et la demande privée est fortement affectée par l’inflation. Le secteur manufacturier allemand, orienté vers l’exportation, devrait être confronté à de nouvelles difficultés au cours du second semestre 2023 (voir WisdomTree Market Outlook, octobre 2023).

La hausse des prix du pétrole pourrait constituer un défi de taille pour l’économie européenne, nécessitant potentiellement une politique monétaire plus restrictive avec des taux d’intérêt plus élevés. Cela pourrait entraîner une baisse des valorisations des valeurs de croissance, tandis que les valeurs cycliques pourraient souffrir d’une baisse de la demande en raison d’une inflation plus élevée.

Dans ce scénario, les prix des actions cycliques et de croissance, ainsi que les marchés obligataires, pourraient être mis sous pression, ce qui n’épargnerait aucune des classes d’actifs européennes.

Toutefois, certaines régions pourraient s’avérer plus résistantes, en particulier les économies qui ne connaissent pas d’inflation élevée et celles qui sont en mesure d’obtenir du pétrole avec une ristourne de la part de la Russie et de l’Iran, comme la Chine et l’Inde. Comme nous le verrons, l’économie indienne, moins dépendante de la demande mondiale, pourrait faire preuve d’une meilleure résistance que l’économie chinoise.

L’Inde : Une valeur refuge ?

L’économie indienne présente plusieurs caractéristiques remarquables. Tout d’abord, sa jeune démographie, mais surtout sa moindre intégration dans la chaîne de valeur mondiale ainsi que sa moindre dépendance à l’égard de la demande mondiale.Par conséquent, le marché actions indien pourrait servir de refuge aux investisseurs.

L’absence d’alternative aux actions (TINA) persiste au Japon : Une inflation bienvenue

Alors qu’une grande partie du monde s’efforce de maîtriser l’inflation, le Japon est sorti des blocages COVID-19 avec une croissance accélérée et une inflation accrue. Les actions japonaises ont dépassé les attentes, bondissant de 27,1 % au premier semestre 2023. Cela peut être attribué à une combinaison de primes de risque plus élevées pour les actions, à un yen plus faible qui soutient le marché des exportations japonaises, à des réformes d’entreprises et à des valorisations attrayantes.

La politique monétaire accommodante de la Banque du Japon la distingue des grandes banques centrales telles que la Fed, la BCE et la BOE, qui ont toutes relevé leurs taux d’intérêt. Cette divergence de politique monétaire a été un facteur clé de la dépréciation du yen. Les actions japonaises bénéficient de l’affaiblissement du yen, de valorisations relativement plus faibles et d’une résurgence de l’inflation attendue depuis longtemps.

En conclusion, l’adoption d’une exposition couverte en devise aux actions japonaises à dividendes serait une approche prudente compte tenu de la faiblesse du yen. Historiquement, un yen plus faible a stimulé la performance des exportateurs japonais, renforçant leur avantage concurrentiel. Le WisdomTree UCITS Japan Equity ETF USD Hedged est un excellent exemple de stratégie de couverture de la devise japonaise. Découvrez toutes les meilleures stratégies actives et passives sur les actions japonaises dans notre dernière newsletter : T4 2023 Réalités Macroéconomiques Conflits Armés et Inflation.

Marlene Hassine Konqui & Ahmed Khelifa, CFA

Laisser un commentaire

Vous devez vous connecter pour publier un commentaire.